![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]이복현 기준금리 인하됐지만 관리 기조 확고히 유지](https://file.nspna.com/news/2024/11/28/20241128112340_729087_0.jpg)

이복현 “기준금리 인하됐지만 관리 기조 확고히 유지”

G03-8236672469

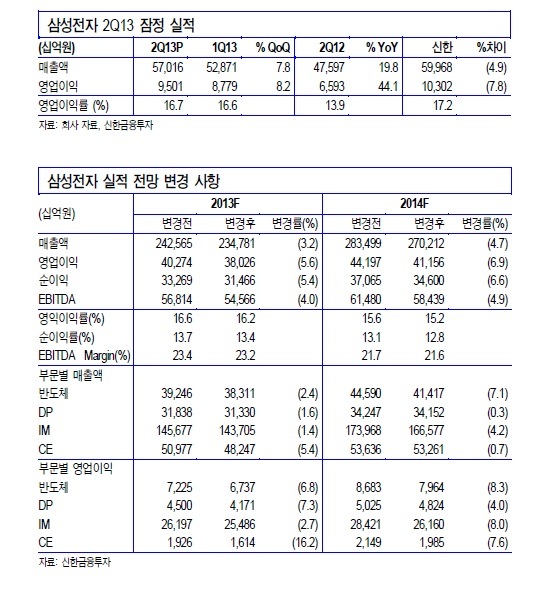

[서울=NSP통신] 김정태 기자 = 삼성전자(005930)의 3분기 반도체, DP(디스플레이) 등 부품 실적 개선에 힙입어 전분기 대비 매출액과 영업이익은 각각 7.6%, 5.6% 증가한 61조3000억원과 10조원을 기록할 전망이다.

사업부별로는 반도체 영업이익 2조원, DP 1조2000억원, IM 6조4000억원, CE 4000억원이 예상된다.

갤럭시노트3 등 신제품의 출시로 3분기 스마트폰 판매량은 전분기 대비 4.5% 성장한 7600만대로 예상된다.

G03-8236672469

3분기 IM 영업이익은 전분기 대비 소폭 증가한 6조4000억원을 기록하면서 소폭 개선될 전망이다. 연간 판매량 2억9900만대 전망.

2013년 영업이익은 전년 대비 31.4% 증가한 38조원으로 예상한다.

김영찬 신한금융투자 애널리스트는 “스마트폰 성장 우려가 상존하고 있다”면서 “삼성전자 스마트폰 판매량은 2014년에도 올해 대비 14.0% 성장한 3억4000만대로 예상되지만, 보급형 시장 확대에 따라 영업이익률은 감소할 전망이다”고 분석했다.

이어 그는 “그간 삼성전자 재평가의 주요 모멘텀으로 작용했던 스마트폰 성장에 대한 부정적인 시그널이 나타남에 따라 단기 주가 변동성은 확대될 수 있고, 3분기 실적가시성이 확보되기 전까지는 박스권 흐름을 보일 가능성이 높다”고 전망했다.

그러나, 김영찬 애널리스트는 “성장에 대한 우려가 선 반영되면서 주가는 6월 말 150만원 수준에서 130만원 아래까지 큰 폭으로 하락했으며, 밸류에이션 또한 Peer 대비 크게 저평가 돼 있다는 점에서 130만원 아래의 주가에서 추가적인 하락리스크는 제한적이다”고 판단했다.

특히, 그는 “핵심부품 내재화에 따른 월등한 원가경쟁력, 플렉서블 디스플레이 등 차별화 돼 기술력을 기반으로 2014년에도 스마트폰 성장은 가능하다”면서 “반도체 사업부 등 부품 사업 호조세가 이어질 전망임에 따라 중장기적 관점에서 여전히 긍정적인 시각을 유지한다”고 밝혔다.

한편, 삼성전자의 2분기 잠정 매출액과 영업이익은 전분기 대비 각각 7.8%, 8.2% 증가한 57조원과 9조5000억원을 기록했다. 분기 사상 최대 실적을 기록했지만, 시장 기대치(매출액 59조원, 영업이익 10조3000억원)를 하회하는 실적을 시현했다.

반도체 사업부는 두드러진 실적 성장을 기록했다. 2분기 반도체 영업이익은 공급 감소 효과 등에 따른 메모리 가격 상승세에 힙입어 전분기 대비 67.8% 증가한 1조8000억원으로 추정된다.

그러나, 삼성전자 리레이팅의 근거였던 모바일 성장세는 다소 둔화됐다. IM사업부 영업이익은 전분기 대비 3.1% 역성장한 6조3000억원으로 추정된다.

스마트폰 판매량은 7300만대(QoQ +5.0%)로 양호한 편이지만 신제품 프로모션에 따른 마케팅 비용 증가와 갤럭시S3 등 구형 제품에 대한 저가 판매로 수익성이 악화됐기 때문이다.

한국의 경제뉴스통신사 NSP통신의 본 자료는 증권사 리서치센터/부동산·경제연구소(원) 등이 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다. 해당 정보는 투자 참고용일 뿐이며, 이를 근거로 행해진 주식 거래 등에 대해 책임을 지지 않습니다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 한국의 경제뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO]트럼프 쇼크에 기준금리 인하…한은 성장 하방 압력 증대](https://file.nspna.com/news/2024/11/28/20241128104522_729071_0.jpg)

![[NSP PHOTO]환율·내수부진 부담…올해 마지막 기준금리 인하·성장률 하향](https://file.nspna.com/news/2024/11/28/20241128101355_729063_0.jpg)

![[NSP PHOTO][들어보니]은행권 희망퇴직 시작…지금이 피크…인위적 축소는 없을 듯](https://file.nspna.com/news/2024/11/27/20241127131448_728865_0.jpg)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSPAD]한화](https://file.nspna.com/ad/N06_hanwhagroup_4322.jpg "한화[N06][N06_hanwhagroup_4322]")

![[NSPAD]에쓰오일](https://file.nspna.com/ad/N06_soil_4321.jpg "에쓰오일[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO]먹통된 농협은행 내부통제…행장 교체 가능성↑](https://file.nspna.com/news/2024/11/27/photo_20241127140252_728882_0.jpg) ‘먹통’된 농협은행 내부통제…행장 교체 가능성↑

‘먹통’된 농협은행 내부통제…행장 교체 가능성↑![[NSP PHOTO]카카오뱅크 밸류업, 카카오톡과 결합…주주환원율 최대 50% 목표](https://file.nspna.com/news/2024/11/26/photo_20241126115829_728591_0.jpg) 카카오뱅크 밸류업, “카카오톡과 결합…주주환원율 최대 50% 목표”

카카오뱅크 밸류업, “카카오톡과 결합…주주환원율 최대 50% 목표”![[NSP PHOTO]우리금융 정조준 금감원…금융권 보여주기 매몰](https://file.nspna.com/news/2024/11/25/photo_20241125144424_728399_0.jpg) 우리금융 정조준 금감원…금융권 “‘보여주기’ 매몰”

우리금융 정조준 금감원…금융권 “‘보여주기’ 매몰”![[NSP PHOTO]이복현 기준금리 인하됐지만 관리 기조 확고히 유지](https://file.nspna.com/news/2024/11/28/photo_20241128112340_729087_0.jpg) 이복현 “기준금리 인하됐지만 관리 기조 확고히 유지”

이복현 “기준금리 인하됐지만 관리 기조 확고히 유지”![[NSP PHOTO]환율·내수부진 부담…올해 마지막 기준금리 인하·성장률 하향](https://file.nspna.com/news/2024/11/28/photo_20241128101355_729063_0.jpg) ‘환율·내수부진’ 부담…올해 마지막 기준금리 ‘인하’·성장률 하향

‘환율·내수부진’ 부담…올해 마지막 기준금리 ‘인하’·성장률 하향![[NSP PHOTO]엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정](https://file.nspna.com/news/2024/11/28/photo_20241128100118_729059_0.jpg) 엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정

엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정![[NSP PHOTO]은행권 희망퇴직 시작…지금이 피크…인위적 축소는 없을 듯](https://file.nspna.com/news/2024/11/27/photo_20241127131448_728865_0.jpg) 은행권 희망퇴직 시작…“지금이 피크…인위적 축소는 없을 듯”

은행권 희망퇴직 시작…“지금이 피크…인위적 축소는 없을 듯”![[NSP PHOTO]해외여행 전성시대…3분기 해외 카드결제 사상 최대치 기록](https://file.nspna.com/news/2024/11/26/photo_20241126160639_728701_0.jpg) 해외여행 전성시대…3분기 해외 카드결제 사상 최대치 기록

해외여행 전성시대…3분기 해외 카드결제 사상 최대치 기록![[NSP PHOTO]대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모](https://file.nspna.com/news/2024/11/27/photo_20241127102545_728790_0.jpg) 대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모

대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모![[NSP PHOTO]액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결](https://file.nspna.com/news/2024/11/27/photo_20241127115510_728855_0.jpg) 액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결

액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/photo_20241126142906_728659_0.jpg) 캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”

캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg) 비상 걸린 ‘비상금대출’…20대, 중·저신용자 몰려 연체율↑

비상 걸린 ‘비상금대출’…20대, 중·저신용자 몰려 연체율↑

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD, 온·오프로드 자유로운 안전한 SUV](https://file.nspna.com/news/2024/11/25/20241125171334_728470_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)

![[NSP PHOTO][타보니]르노 그랑 콜레오스 하이브리드, 가성비·연비 흠잡을 데 없는 SUV](https://file.nspna.com/news/2024/11/19/20241119163226_727533_0.jpg)