![[NSP PHOTO][그래프속이야기]코로나19 이후 은행 부실채권 꾸준히 확대](https://file.nspna.com/news/2024/11/29/20241129102712_729343_0.jpg)

그래프속이야기

코로나19 이후 은행 부실채권 꾸준히 확대

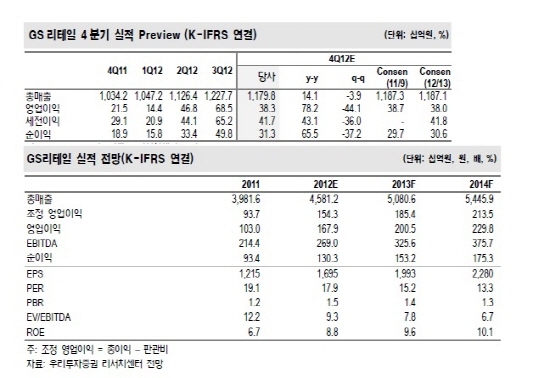

[서울=NSP통신] 김정태 기자 = GS리테일(007070)은 공정거래위원회의 편의점 업종 모범거래기준과 상관없이 출점 계획에는 영향을 받지 않을 것으로 전망된다. 반면, 편의점 빅3의 경쟁이 심화되고 있어, 신규점 수는 제한적이다.

공정위가 13일 편의점 업종 모범거래기준을 발표했다. 이 기준에 따르면 동일 브랜드 신규점 거리 제한을 도보거리 250m로 규정하고, 예외 사항으로 왕복 8차선 이상 도로 등 지형지물로 상권이 구분되는 경우, 대학, 병원, 공원 등 특수상권 내 입지시, 가맹점주가 브랜드를 변경하는 경우 등은 도보거리 250m 미만도 인정했다.

GS리테일은 현재 신규출점에 반경 150m 기준을 적용하고 있다. 따라서, 향후 출점 계획은 차질 없이 진행이 가능할 것으로 보인다.

하지만, GS리테일 점포수가 2012년 약 7180개(e)이고 2016년 목표가 8000개임을 감안하면, 향후 가능 신규점 수는 제한적이라는 평가다.

신규점은 2011년(1281개)을 고점으로 2014~2015년에는 200~300개로 하락이 예상된다.

향후 빅3 가맹본부간 경쟁사 점포 유치 경쟁 심화 가능성 존재한다. 10월 현재 점포수는 CU 7747개, GS25 6958개, 7-11(바이더웨이 포함) 7116개가 성업중이다. 그러나, 후발사인 미니스톱은 1866개로 적어 자체 출점 여지가 충분한 것으로 예상된다.

4분기 영업이익 383억원(78.2% y-y)으로, 컨센서스(380억원) 충족이 예상된다. 신규점 효과(편의점 +870개 y-y, 슈퍼 +30개 y-y)와 PB상품 등 상품 믹스 개선 효과에 대한 지속이 기대된다. OP마진은 3.2% (+1.1%p y-y, -2.4%p q-q)가 예상된다.

박진 우리투자증권 애널리스트는 “2013년 EPS 증가율 17.6% y-y로 양호할 전망이다”며 “ 2013년 편의점 600개, 슈퍼 26개의 신규출점 및 상품 믹스 개선 통한 GP마진 개선(+0.4%p y-y)을 전제했다”고 설명했다.

다만, 그는 “슈퍼의 휴무 점포 확대(3분기 약 170개, 2012년 말 260개 전점)와 편의점 유치 비용의 점진적 가격 트렌드(Price Trend) 상승 가능성 등은 실적 변수다”고 분석했다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_4327.jpg "신한카드[N06]")

![[NSPAD]하나카드](https://file.nspna.com/ad/N06_hanacard_4326.png "하나카드[N06]")

![[NSPAD]그라비티](https://file.nspna.com/ad/N06_gravity_4325.png "그라비티[N06]")

![[NSPAD]한화](https://file.nspna.com/ad/N06_hanwhagroup_4322.jpg "한화[N06][N06_hanwhagroup_4322]")

![[NSPAD]에쓰오일](https://file.nspna.com/ad/N06_soil_4321.jpg "에쓰오일[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSP PHOTO]우리금융, 차기 우리은행장에 정진완 추천…신뢰 회복할 것](https://file.nspna.com/news/2024/11/29/photo_20241129093546_729330_0.jpg)

![[NSP PHOTO]이창용 한은 총재 가산금리, 금융안정 위해 치룬 비용…내년 초 하락 예상](https://file.nspna.com/news/2024/11/28/photo_20241128121502_729101_0.jpg)

![[NSP PHOTO]먹통된 농협은행 내부통제…행장 교체 가능성↑](https://file.nspna.com/news/2024/11/27/photo_20241127140252_728882_0.jpg)

![[NSP PHOTO]코로나19 이후 은행 부실채권 꾸준히 확대](https://file.nspna.com/news/2024/11/29/photo_20241129102712_729343_0.jpg)

![[NSP PHOTO]저축은행 3분기 3636억원 적자…전분기 대비 손실 감소](https://file.nspna.com/news/2024/11/28/photo_20241128153526_729211_0.jpg)

![[NSP PHOTO]이복현 기준금리 인하됐지만 관리 기조 확고히 유지](https://file.nspna.com/news/2024/11/28/photo_20241128112340_729087_0.jpg)

![[NSP PHOTO]환율·내수부진 부담…올해 마지막 기준금리 인하·성장률 하향](https://file.nspna.com/news/2024/11/28/photo_20241128101355_729063_0.jpg)

![[NSP PHOTO]엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정](https://file.nspna.com/news/2024/11/28/photo_20241128100118_729059_0.jpg)

![[NSP PHOTO]대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모](https://file.nspna.com/news/2024/11/27/photo_20241127102545_728790_0.jpg)

![[NSP PHOTO]액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결](https://file.nspna.com/news/2024/11/27/photo_20241127115510_728855_0.jpg)

![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/photo_20241126142906_728659_0.jpg)

![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg)

![[NSP PHOTO]우리금융, 차기 우리은행장에 정진완 추천…신뢰 회복할 것](https://file.nspna.com/news/2024/11/29/20241129093546_729330_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…팡스카이↑·엠게임↓](https://file.nspna.com/news/2024/11/28/20241128212241_729317_0.jpg)

![[NSP PHOTO][들어보니]은행권 희망퇴직 시작…지금이 피크…인위적 축소는 없을 듯](https://file.nspna.com/news/2024/11/27/20241127131448_728865_0.jpg)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO][타보니]쉐보레 올 뉴 콜로라도, 폭설 속 험로 질주에도 안전한 픽업](https://file.nspna.com/news/2024/11/28/20241128175032_729283_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD, 온·오프로드 자유로운 안전한 SUV](https://file.nspna.com/news/2024/11/25/20241125171334_728470_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)