![[NSP PHOTO][업앤다운]건설주 하락…두산에너빌리티↑·금호건설↓](https://file.nspna.com/news/2024/11/28/20241128155845_729226_0.jpg)

업앤다운

건설주 하락…두산에너빌리티↑·금호건설↓

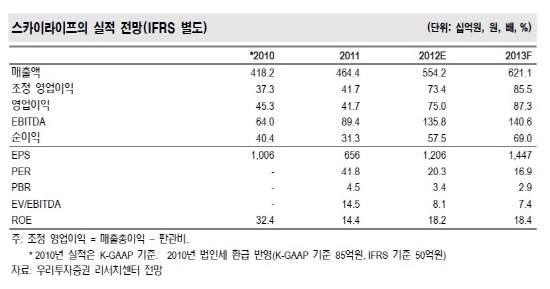

[서울=NSP통신] 김정태 기자 = 스카이라이프(053210)는 KBS와의 공시청 설비 구축 공사 개시 및 지상파 아날로그 방송의 순차 중단 등으로 가입자 순 증폭이 확대될 전망이다.

또한, 가입자 확대를 기반으로 한 신규 사업 확장 가능성 등에도 주목할 만하다는 분석이다.

스카이라이프의 2분기 영업이익은 162억원(69.8% y-y)으로 높아진 컨센서스(195억원)를 하회했다. 그러나, 5월초 컨센서스(140억원)보다는 양호하다.

매출은 1317억원(14.8% y-y)으로 양호하다. 가입자 수는 346만명(+11.7만 q-q)으로 전분기(+8만명 q-q)보다 증가세가 뚜렷하다.

서비스 매출(890억원, 11% y-y)과 플랫폼 매출(광고 및 홈쇼핑 수수료 등, 191억원, 76% y-y) 모두 양호한 증가세다.

한편, 마케팅 강화에 따라 마케팅 비용(258억원, 25% y-y)과 지급수수료 등 관리비(323억원, 25% y-y)도 크게 증가했다. 일회성 마케팅 비용(약 40억원)도 발생했다.

2012부터 2013년 추정치 유지(EPS증가율(y-y)할 것으로 보인다. 2012년 84.0%, 2013년 20.0%). 다만, 내년 추정치는 상향의 여지가 있다.

이는 보수적 홈쇼핑 수수료 증가율(8.5% y-y)가 된다는 가정에서 가능하다.

가입자는 2012년 말 377만4000명(유료방송 1위 등극 예상), 2013년 말 432만7000명이 유지될 것으로 보인다. 상회 가능성도 충분한 상황이다.

이는 7월에만 순증이 5만6000명의 가입자가 순증한 데 이어 8월부터는 KBS와의 공시청 설비 구축작업이 본격화되기 때문이다.

전년말 시장점유율(M/S)는 약 15%이나, 공동주택 M/S는 약 8%에 불과하다. 반면, 공시청 설비 구축한 공동주택의 M/S는 약 24%까지 상승했다.

박진 우리투자증권 애널리스트는 “스카이라이프는 가입자 증가와 플랫폼으로서의 위상 제고에 따라 중장기적으로 새로운 수익원도 증가 전망이다”며 “홈쇼핑 수수료뿐 아니라 광고 매체로서의 포지션도 제고가 될 것으로 보인다”고 말했다.

이어 그는 “N스크린, 시청률 조사 등 플랫폼 기반의 신규 비즈니스 기회도 확대될 것이다”고 전망했다.

(경제중심 뉴스통신사 NSP통신의) 본 자료는 증권사 리서치센터/부동산·경제연구소(원) 등이 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_4327.jpg "신한카드[N06]")

![[NSPAD]하나카드](https://file.nspna.com/ad/N06_hanacard_4326.png "하나카드[N06]")

![[NSPAD]그라비티](https://file.nspna.com/ad/N06_gravity_4325.png "그라비티[N06]")

![[NSPAD]한화](https://file.nspna.com/ad/N06_hanwhagroup_4322.jpg "한화[N06][N06_hanwhagroup_4322]")

![[NSPAD]에쓰오일](https://file.nspna.com/ad/N06_soil_4321.jpg "에쓰오일[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSP PHOTO]이창용 한은 총재 가산금리, 금융안정 위해 치룬 비용…내년 초 하락 예상](https://file.nspna.com/news/2024/11/28/photo_20241128121502_729101_0.jpg)

![[NSP PHOTO]먹통된 농협은행 내부통제…행장 교체 가능성↑](https://file.nspna.com/news/2024/11/27/photo_20241127140252_728882_0.jpg)

![[NSP PHOTO]카카오뱅크 밸류업, 카카오톡과 결합…주주환원율 최대 50% 목표](https://file.nspna.com/news/2024/11/26/photo_20241126115829_728591_0.jpg)

![[NSP PHOTO]저축은행 3분기 3636억원 적자…전분기 대비 손실 감소](https://file.nspna.com/news/2024/11/28/photo_20241128153526_729211_0.jpg)

![[NSP PHOTO]이복현 기준금리 인하됐지만 관리 기조 확고히 유지](https://file.nspna.com/news/2024/11/28/photo_20241128112340_729087_0.jpg)

![[NSP PHOTO]환율·내수부진 부담…올해 마지막 기준금리 인하·성장률 하향](https://file.nspna.com/news/2024/11/28/photo_20241128101355_729063_0.jpg)

![[NSP PHOTO]엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정](https://file.nspna.com/news/2024/11/28/photo_20241128100118_729059_0.jpg)

![[NSP PHOTO]은행권 희망퇴직 시작…지금이 피크…인위적 축소는 없을 듯](https://file.nspna.com/news/2024/11/27/photo_20241127131448_728865_0.jpg)

![[NSP PHOTO]대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모](https://file.nspna.com/news/2024/11/27/photo_20241127102545_728790_0.jpg)

![[NSP PHOTO]액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결](https://file.nspna.com/news/2024/11/27/photo_20241127115510_728855_0.jpg)

![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/photo_20241126142906_728659_0.jpg)

![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…JB금융 52주 신고가↑·KB금융↓](https://file.nspna.com/news/2024/11/28/20241128154749_729218_0.jpg)

![[NSP PHOTO]저축은행 3분기 3636억원 적자…전분기 대비 손실 감소](https://file.nspna.com/news/2024/11/28/20241128153526_729211_0.jpg)

![[NSP PHOTO][들어보니]은행권 희망퇴직 시작…지금이 피크…인위적 축소는 없을 듯](https://file.nspna.com/news/2024/11/27/20241127131448_728865_0.jpg)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD, 온·오프로드 자유로운 안전한 SUV](https://file.nspna.com/news/2024/11/25/20241125171334_728470_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)

![[NSP PHOTO][타보니]르노 그랑 콜레오스 하이브리드, 가성비·연비 흠잡을 데 없는 SUV](https://file.nspna.com/news/2024/11/19/20241119163226_727533_0.jpg)