![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]이복현 한 마디에 뒤집힌 우리금융…사실상 현 경영진 사퇴 압박](https://file.nspna.com/news/2024/11/29/20241129112250_729350_0.jpg)

이복현 한 마디에 뒤집힌 우리금융…사실상 현 경영진 사퇴 압박

G03-8236672469

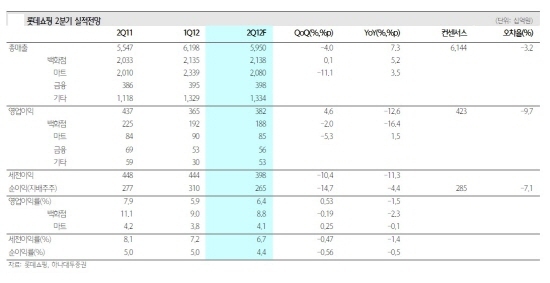

[서울=NSP통신] 김진부 기자 = 롯데쇼핑(023530)의 2분기 총매출은 전년동기대비 7.3% 성장한 5조8890억원, 영업이익은 (-)13% 감소한 3820억원 수준에 그칠 전망이다.

하나대투증권에 따르면, 롯데쇼핑은 백화점 부분 외형성장이 5.2% 수준(SSS 0.5% 추정)에 머물면서 고정비 부담 증가와 정상가 매출 비중 하락이 감익의 주요인으로 작용하고 있다.

4월까지 전년도 높은 베이스에 대한 역기저효과(4월 SSS -1.5%)로 매출 성장률이 하락했으며, 리뉴얼 효과에도 불구하고 경쟁사 신규점포 영향으로 SSS가 약 (-)1%p 추가 하락한 것으로 추정했다.

G03-8236672469

마트부문은 4월부터 지속되고 있는 월 2회 휴일 의무휴업 규제로 5월 SSS는 (-)2.6%까지 하락했으며(2분기 SSS -1.5% 추정, 휴무점포 65개), 카드사업부문 역시 전년도 높은 역기저 효과 로 (-)19% 감익이 예상된다.

여전히 부진한 실적이지만 1분기 대비 yoy 감익폭은 줄이는 모습이 기대된다.

하지만 박종대 하나대투증권 애널리스트는 “3분기에는 전년도 기저효과와 점진적인 소비회복으로 영업이익의 yoy (+)전환이 가능할 것이다”고 전망했다.

백화점의 경우 6월 여름 정상가 판매가 무난하게 이루어지면서 7월로 세일기간을 이전시켰다.

이에 따라 6월 SSS는 1% 수준에 그칠 것으로 보이나, 7월 SSS는 5~6%까지 상승할 것으로 추정된다.

리뉴얼 효과는 경쟁사의 신규점 오픈(신세계 의정부점과 현대 대구점 오픈으로 롯데 노원점과 대구점 판매 저하)과 평촌점 오픈에 따른 안양점 부진으로 다소 희석되고 있지만, 잠실과 을지로 본점은 SSS 5~7%의 양호한 판매 신장률을 보이고 있다.

마트부문은 휴일 의무휴업 규제로 매출 역신장이 지속될 것으로 보이나, 경쟁사와 달리 수익성이 개선되고 있는 상황으로 영업이익이 역신장하지는 않을 것으로 예상한다. 오히려, 중국 마트 부문이 구조조정 1년을 지나면서 수익성이 회복되고 있는 점은 긍정적이다(1Q OPM 1.5% → 1.7%). 카드부문은 전년도 3분기부터 대손충당금을 400억원 이상 설정하면서 수익성을 악화시켰다.

대손충당금은 4분기를 최고치로 점차 낮아지고 있으며, 2분기는 전년도 수준에 그칠 것으로 예상되는 만큼 3분기부터는 전년도 기저효과에 의한 영업이익의 (+)증가세 전환이 가능할 것으로 추정된다.

또한, 최근 실적부진에 따른 전사적인 비용통제 강화는 하반기 수익성 개선 가능성을 높이는 또하나의 요인이 되고 있다.

NSP통신의 본 자료는 증권사 리서치센터가 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다.

김진부 NSP통신 기자, kgb747@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO][그래프속이야기]코로나19 이후 은행 부실채권 꾸준히 확대](https://file.nspna.com/news/2024/11/29/20241129102712_729343_0.jpg)

![[NSP PHOTO]우리금융, 차기 우리은행장에 정진완 추천…신뢰 회복할 것](https://file.nspna.com/news/2024/11/29/20241129093546_729330_0.jpg)

![[NSP PHOTO][들어보니]은행권 희망퇴직 시작…지금이 피크…인위적 축소는 없을 듯](https://file.nspna.com/news/2024/11/27/20241127131448_728865_0.jpg)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_4327.jpg "신한카드[N06]")

![[NSPAD]하나카드](https://file.nspna.com/ad/N06_hanacard_4326.png "하나카드[N06]")

![[NSPAD]그라비티](https://file.nspna.com/ad/N06_gravity_4325.png "그라비티[N06]")

![[NSPAD]한화](https://file.nspna.com/ad/N06_hanwhagroup_4322.jpg "한화[N06][N06_hanwhagroup_4322]")

![[NSPAD]에쓰오일](https://file.nspna.com/ad/N06_soil_4321.jpg "에쓰오일[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO]이복현 한 마디에 뒤집힌 우리금융…사실상 현 경영진 사퇴 압박](https://file.nspna.com/news/2024/11/29/photo_20241129112250_729350_0.jpg) 이복현 한 마디에 뒤집힌 우리금융…사실상 현 경영진 사퇴 압박

이복현 한 마디에 뒤집힌 우리금융…사실상 현 경영진 사퇴 압박![[NSP PHOTO]우리금융, 차기 우리은행장에 정진완 추천…신뢰 회복할 것](https://file.nspna.com/news/2024/11/29/photo_20241129093546_729330_0.jpg) 우리금융, 차기 우리은행장에 정진완 추천…“신뢰 회복할 것”

우리금융, 차기 우리은행장에 정진완 추천…“신뢰 회복할 것”![[NSP PHOTO]이창용 한은 총재 가산금리, 금융안정 위해 치룬 비용…내년 초 하락 예상](https://file.nspna.com/news/2024/11/28/photo_20241128121502_729101_0.jpg) 이창용 한은 총재 “가산금리, 금융안정 위해 치룬 비용…내년 초 하락 예상”

이창용 한은 총재 “가산금리, 금융안정 위해 치룬 비용…내년 초 하락 예상”![[NSP PHOTO]코로나19 이후 은행 부실채권 꾸준히 확대](https://file.nspna.com/news/2024/11/29/photo_20241129102712_729343_0.jpg) 코로나19 이후 은행 부실채권 꾸준히 확대

코로나19 이후 은행 부실채권 꾸준히 확대![[NSP PHOTO]저축은행 3분기 3636억원 적자…전분기 대비 손실 감소](https://file.nspna.com/news/2024/11/28/photo_20241128153526_729211_0.jpg) 저축은행 3분기 3636억원 적자…전분기 대비 손실 감소

저축은행 3분기 3636억원 적자…전분기 대비 손실 감소![[NSP PHOTO]이복현 기준금리 인하됐지만 관리 기조 확고히 유지](https://file.nspna.com/news/2024/11/28/photo_20241128112340_729087_0.jpg) 이복현 “기준금리 인하됐지만 관리 기조 확고히 유지”

이복현 “기준금리 인하됐지만 관리 기조 확고히 유지”![[NSP PHOTO]환율·내수부진 부담…올해 마지막 기준금리 인하·성장률 하향](https://file.nspna.com/news/2024/11/28/photo_20241128101355_729063_0.jpg) ‘환율·내수부진’ 부담…올해 마지막 기준금리 ‘인하’·성장률 하향

‘환율·내수부진’ 부담…올해 마지막 기준금리 ‘인하’·성장률 하향![[NSP PHOTO]엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정](https://file.nspna.com/news/2024/11/28/photo_20241128100118_729059_0.jpg) 엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정

엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정![[NSP PHOTO]대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모](https://file.nspna.com/news/2024/11/27/photo_20241127102545_728790_0.jpg) 대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모

대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모![[NSP PHOTO]액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결](https://file.nspna.com/news/2024/11/27/photo_20241127115510_728855_0.jpg) 액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결

액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/photo_20241126142906_728659_0.jpg) 캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”

캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg) 비상 걸린 ‘비상금대출’…20대, 중·저신용자 몰려 연체율↑

비상 걸린 ‘비상금대출’…20대, 중·저신용자 몰려 연체율↑

![[NSP PHOTO][타보니]쉐보레 올 뉴 콜로라도, 폭설 속 험로 질주에도 안전한 픽업](https://file.nspna.com/news/2024/11/28/20241128175032_729283_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD, 온·오프로드 자유로운 안전한 SUV](https://file.nspna.com/news/2024/11/25/20241125171334_728470_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)