![[NSP PHOTO][업앤다운]건설주 하락…두산에너빌리티↑·금호건설↓](https://file.nspna.com/news/2024/11/28/20241128155845_729226_0.jpg)

업앤다운

건설주 하락…두산에너빌리티↑·금호건설↓

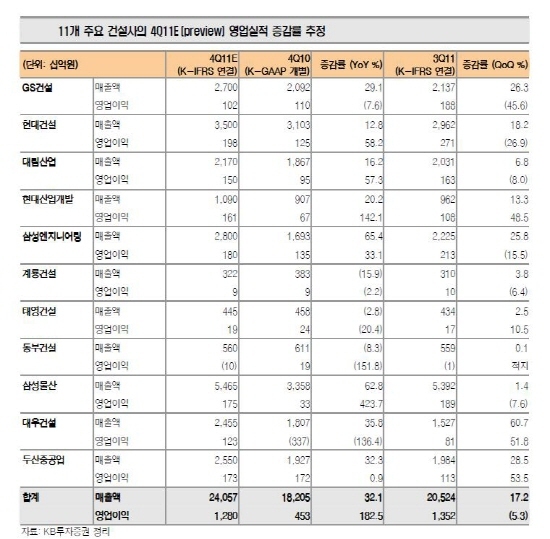

[서울=NSP통신] 김정태 기자 = KB투자증권은 6일 건설사의 2011년 4분기 합산매출액은 전분기대비 17.2% 증가, 영업이익은 5.3% 감소가 예상된다고 밝혔다.

매출액 증가는 전반적인 국내외 수주부진이라는 영업환경 악화에도 불구하고, 건설업체의 기성활동이 안정적으로 진행된 것이 원인이다.

영업이익의 감소는 2010년 3~4분기 진행된 대규모 클린화로 인한 원가율 안정효과가 2011년 1~3분기 꾸준히 반영됐다. 하지만 4분기부터 클린화효과가 약화되고 2012년 경영불확실성에 대비한 추가클린화 진행이 예상되기 때문이다.

시장컨센서스대비 매출액은 0.2% 상회, 영업이익은 11.1% 하회할 전망이다. 업체별 매출액은 전분기대비 무난히 증가하며, 영업이익은 현대산업개발, 태영건설, 대우건설, 두산중공업이 우수할 것으로 예측된다.

허문옥 KB투자증권 애널리스트는 “KB증권이 커버하는 7개 건설사(현대/대우/삼성물산/GS/대림/현산/계룡), 2개 플랜트사 (삼성ENG/두산중공업), 동부, 태영 등 주요 11개 건설사의 2011년 4분기 프리뷰 합산매출액은 전분기대비 17.2% 증가한 24조 570억원이 예상된다”며 “합산영업이익은 전분기대비 5.3% 감소한 1조 2802억원으로 추산된다“고 말했다.

합산영업이익률은 전분기대비 1.3%포인트 하락한 5.3%이다.

허문옥 애널리스트틑 “건설주 하락은 글로벌 경기위축으로 유럽계 디벨로퍼의 투자규모가 축소시 중동국가의 플랜트 발주지연, 주택분양사업을 활성화할 획기적인 추가 규제완화의 답보, 토목사업은 대형신규 SOC사업 종료와 향후 재정투자가 축소될 것이라는 우려가 투자심리를 약화시키기 때문이다”며 “그러나 2011년 4분기 추가클린화로 2012년 건설사 실적개선이 일정부분 이어질 전망이고 1분기 중동/아프리카국가의 발주재개, 부동산관련 추가규제 완화, 주가의 낙폭과대로 건설주는 저점매수구역에 접근해 있다”고 분석했다.

탑픽주는 대우건설, 삼성엔지니어링이 꼽혔다.

한편, 건설사의 영업이익이 2011년 1분기 전분기대비 166.3% 증가, 2분기 19.0% 증가, 3분기 0.6%증가에서, 4분기 5.3% 감소할 전망이다.

그러나 대형건설사들이 2010년 3~4분기 원가정산과우발비용계상을 진행했고, 2011년 4분기 추가클린화로 2012년 영업이익은 회복될 것으로 보인다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_4327.jpg "신한카드[N06]")

![[NSPAD]하나카드](https://file.nspna.com/ad/N06_hanacard_4326.png "하나카드[N06]")

![[NSPAD]그라비티](https://file.nspna.com/ad/N06_gravity_4325.png "그라비티[N06]")

![[NSPAD]한화](https://file.nspna.com/ad/N06_hanwhagroup_4322.jpg "한화[N06][N06_hanwhagroup_4322]")

![[NSPAD]에쓰오일](https://file.nspna.com/ad/N06_soil_4321.jpg "에쓰오일[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSP PHOTO]이창용 한은 총재 가산금리, 금융안정 위해 치룬 비용…내년 초 하락 예상](https://file.nspna.com/news/2024/11/28/photo_20241128121502_729101_0.jpg)

![[NSP PHOTO]먹통된 농협은행 내부통제…행장 교체 가능성↑](https://file.nspna.com/news/2024/11/27/photo_20241127140252_728882_0.jpg)

![[NSP PHOTO]카카오뱅크 밸류업, 카카오톡과 결합…주주환원율 최대 50% 목표](https://file.nspna.com/news/2024/11/26/photo_20241126115829_728591_0.jpg)

![[NSP PHOTO]저축은행 3분기 3636억원 적자…전분기 대비 손실 감소](https://file.nspna.com/news/2024/11/28/photo_20241128153526_729211_0.jpg)

![[NSP PHOTO]이복현 기준금리 인하됐지만 관리 기조 확고히 유지](https://file.nspna.com/news/2024/11/28/photo_20241128112340_729087_0.jpg)

![[NSP PHOTO]환율·내수부진 부담…올해 마지막 기준금리 인하·성장률 하향](https://file.nspna.com/news/2024/11/28/photo_20241128101355_729063_0.jpg)

![[NSP PHOTO]엔씨, 독립 개발 스튜디오 체제 출범…4개 자회사 설립 확정](https://file.nspna.com/news/2024/11/28/photo_20241128100118_729059_0.jpg)

![[NSP PHOTO]은행권 희망퇴직 시작…지금이 피크…인위적 축소는 없을 듯](https://file.nspna.com/news/2024/11/27/photo_20241127131448_728865_0.jpg)

![[NSP PHOTO]대우건설, 베트남 고층 주거복합건물 착공…사업비 약 2억7천만달러 규모](https://file.nspna.com/news/2024/11/27/photo_20241127102545_728790_0.jpg)

![[NSP PHOTO]액션스퀘어, 터키 바이트테크놀로지와 블레이드 IP 라이센싱 계약 체결](https://file.nspna.com/news/2024/11/27/photo_20241127115510_728855_0.jpg)

![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/photo_20241126142906_728659_0.jpg)

![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…JB금융 52주 신고가↑·KB금융↓](https://file.nspna.com/news/2024/11/28/20241128154749_729218_0.jpg)

![[NSP PHOTO]저축은행 3분기 3636억원 적자…전분기 대비 손실 감소](https://file.nspna.com/news/2024/11/28/20241128153526_729211_0.jpg)

![[NSP PHOTO][들어보니]은행권 희망퇴직 시작…지금이 피크…인위적 축소는 없을 듯](https://file.nspna.com/news/2024/11/27/20241127131448_728865_0.jpg)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD, 온·오프로드 자유로운 안전한 SUV](https://file.nspna.com/news/2024/11/25/20241125171334_728470_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)

![[NSP PHOTO][타보니]르노 그랑 콜레오스 하이브리드, 가성비·연비 흠잡을 데 없는 SUV](https://file.nspna.com/news/2024/11/19/20241119163226_727533_0.jpg)