![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]삼성전자, 업계 최초 8세대 V낸드 기반 차량용 SSD 개발](https://file.nspna.com/news/2024/09/24/20240924082719_719013_0.jpg)

삼성전자, 업계 최초 8세대 V낸드 기반 차량용 SSD 개발

G03-8236672469

(서울=NSP통신) 박정섭 기자 = SK텔레콤의 CJ헬로비전 인수추진에 대한 반발이 그 어느 때보다도 거세다. 업계는 물론이고 학계, 정계, 언론게, 심지어 노동계까지 반발의 범위가 확산되고 있다.

국내1위 이동통신사업자(SK텔레콤)와 케이블TV 1위사업자(CJ헬로비전)간의 인수합병이란점에서 각계 각층의 비상한 관심을 끌어모으고 있다. 인수주체인 SK텔레콤의 정당성 주장에도 불구하고 이에 대한 반발의 강도는 쉽게 사그라들지 않고 있다.

이에 본지(NSP통신)는 SK텔레콤의 당위성과 이에 대한 반발의 요점이 무엇이고 쟁점은 무엇인지를 3회에 걸쳐 심층분석한다. 그 두 번째 순서로 ‘SK텔레콤의 CJ헬로비전 인수, 무엇이 문제인가...AT&T 디렉TV인수 의도 사실 왜곡'을 내보낸다.<편집자 주

SK텔레콤(SKT)이 CJ헬로비전 인수합병을 위해 해외 동일 사례라고 강조한 미국의 AT&T와 디렉TV (DirecTV)인수 합병건은 우리나라와 확연한 차이가 있는 것으로 드러났다.

G03-8236672469

이에 따라 SKT가 CJ헬로비전 인수합병을 위해 시장 위기설을 과대 포장한데 이어 사실 왜곡까지 하는 자기 기인을 벌이고 있다는 지적이 일고 있다.

관련 기사

- IT/과학, 2016.02.23

SKT는 지난 3일 국회 토론회에서 ‘통신-방송 기업간 M&A는 글로벌 대세’ 라는 자료를 배포, 미국, 유럽 등은 경쟁 활성화 및 이용자 편익 제고 측면에서 통신·방송 산업의 M&A를 모두 허용하고 있다고 주장했다.

특히, 미국 AT&T 와 디렉TV 인수건은 통신-방송간 M&A를 통해 방송의 디지털 전환을 완료하였고, 융합 서비스를 위한 생태계 토대를 마련했다고 분석했다.

SKT는 자료에서 한발 더 나아가 AT&T는 위성방송사업자 디렉TV 인수를 통해(2014년5월), AT&T의 모바일·인터넷 서비스와 디렉TV의 영상콘텐츠 플랫폼과의 결합을 통한 시너지 창출을 도출해 냈다고 강조했다.

하지만 AT&T와 디렉TV (DirecTV)인수 합병을 심사한 FCC(미연방통신위원회)의 인수합병 심사 검증자료에 따르면 SKT가 해석한 사실과 다른 부분이 상당수에 이른다.

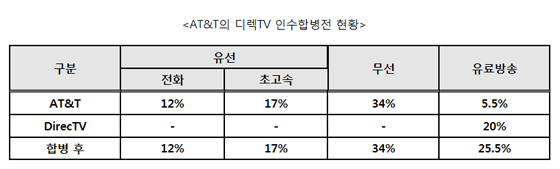

FCC는 IPTV기반의 유료방송사업자인 AT&T와 위성방송사업자인 디렉TV간 인수합병은 개별 사업자로 유료방송시장의 영향력이 낮으며 상호 보완을 통해 경쟁촉진 효과가 클 것으로 판단하고 승인한 사례이다.

즉, FCC는 AT&T의 유료방송 시장 점유율 등 사업수준이 거의 제로에 가까워 디렉TV 인수 자체가 신규 진출과 유사하다고 판단했다.

AT&T가 디렉TV의 인수합병을 통해 유료방송 시장의 2위 사업자로 부상하고 무선의 지배력을 유료방송으로 전이 시킬 우려가 없다는 판단에 따른 것이다. AT&T의 유료방송 시장 점유율은 5% 수준에 그치고 있으며 무선도 34%의 점유율 수준이다.

따라서 대부분의 사업영역이 중복되고 있는 SKT의 CJ헬로비전간 인수합병은 상당한 경쟁제한적 요소를 포함하고 있어 At&T 사례와는 확연한 차이가 있다.

또한, 210개 지역 중 50% 이상 점유율을 보유한 곳은 9개(4%)에 불과하였던 디렉TV에 비해 CJ헬로비전은 전국 78개 권역 중 17개(22%) 권역에서 독점적 지위를 보유하고 있어 합병시 지역 독점이 더욱 심화될 것으로 예상되고 있다.

특히 FCC는 AT&T에 유선 투자를 조건으로 부여했는데 이는 미국 지역의 특성상 유선 인프라 부재에 따른 정보격차를 해소하기 위한 차원이다.

SKT는 자료에서 유럽 역시 통신방송 기업 간의 활발한 M&A를 통해 새로운 성장모델을 창출하고 있으며 이를 바탕으로 다양한 신규서비스를 출시하고 있다며 프랑스 케이블사업자인 뉴메리케이블(Numeri-cable)은 자국 통신기업 SFR을 2014년 4월에 인수한 바 있다고 언급했다.

하지만 이 부분도 사실과 다르다. SFR과 뉴메리케이블 합병건은 유선의 초고속인터넷 1위 사업자인 뉴메리케이블의 이동통신 2위 사업자인 SFR 인수합병 시 양사간 활동 영역이 달랐음에도 불구하고 오히려 프랑스 규제당국은 강력한 규제의무를 부과했다. 즉, 프랑스 당국이 SKT가 주장한데로 새 성장모델을 창출하라고 합병을 승인한건 아니었다는 얘기다.

초고속인터넷 시장 경쟁 구조 위축, 기업용 유선 도매시장의 사업자 수 감소, 일부 지역의 압도적인 점유율 형성으로 독점화, 유료방송 시장의 경쟁제한 리스크 등을 해소하기 위해 유선도매제공, 공동투자 협정 유지, 이동통신 지역자회사 매각 등 강한 합병 조건을 부과했다.

오히려 최근 해외에서는 방송통신 산업내 합병에 대한 우려의 목소리가 높아지고 있는 상황이다.

EU 반독점 집행위원인 마르그레테 베스타게르(Margrethe Vestager)는 "합병이 소비자 피해를 증가시킬 수도 있으며, 합병을 통해 투자를 이끌어 내기 어려울 수 있다"고 언급했다. 비교적 합병에 관대한 미국에서조차 유력매체인 타임지와 뉴욕타임즈에서 합병의 악영향에 대한 우려를 표하고 있다.

업계의 한 관계자는 "SKT가 CJ헬로비전을 인수하기 위한 정당성을 부여하기 위해 해외사례에 대해 잘못 해석하고 있는 부분이 많아 사실이 왜곡되고 있다"고 주장했다.

NSP통신/NSP TV 박정섭 기자, desk@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSP PHOTO]8월 생산자물가지수 0.1% 하락…배추 73%·시금치 124.4%↑](https://file.nspna.com/news/2024/09/23/20240923171017_718971_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…컴투스↑·드래곤플라이↓](https://file.nspna.com/news/2024/09/23/20240923161516_718957_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSPAD]농협](https://file.nspna.com/ad/N06_nhbank_4173.jpg "농협[N06]")

![[NSPAD]국민은](https://file.nspna.com/ad/N06_kbstar_4162.jpg "국민은[N06]")

![[NSPAD]KB금융지](https://file.nspna.com/ad/N06_kbjiju_4161.gif "KB금융지[N06]")

![[NSPAD]농심](https://file.nspna.com/ad/N06_nongsim_4157.jpg "농심[N06][N06_nongsim_4157]")

![[NSPAD]LH한국토지주택공사](https://file.nspna.com/ad/N06_LH_4152.png "LH한국토지주택공사[N06][N06_LH_4152]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_4149.jpg "신한은행[N06]")

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·토스뱅크 맑음](https://file.nspna.com/news/2024/09/06/20240906170406_717121_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·IBK기업은행 맑음](https://file.nspna.com/news/2024/08/30/20240830161146_715822_0.jpg)

![[NSP PHOTO]국토위, 벤츠코리아 사장 소환 협상 중…이번주 결론](https://file.nspna.com/news/2024/09/23/photo_20240923153821_718943_0.jpg) 국토위, 벤츠코리아 사장 소환 협상 중…이번주 결론

국토위, 벤츠코리아 사장 소환 협상 중…이번주 결론![[NSP PHOTO]SK하이닉스, HMSDK 리눅스 탑재…CXL 2.0 메모리 연말 양산 예정](https://file.nspna.com/news/2024/09/23/photo_20240923093840_718816_0.png) SK하이닉스, HMSDK ‘리눅스’ 탑재…CXL 2.0 메모리 연말 양산 예정

SK하이닉스, HMSDK ‘리눅스’ 탑재…CXL 2.0 메모리 연말 양산 예정![[NSP PHOTO]영풍·고려아연 경영권 분쟁 새 국면…MBK 참전에 백기사 전쟁?](https://file.nspna.com/news/2024/09/20/photo_20240920133428_718692_0.jpg) 영풍·고려아연 경영권 분쟁 새 국면…MBK 참전에 백기사 전쟁?

영풍·고려아연 경영권 분쟁 새 국면…MBK 참전에 백기사 전쟁?![[NSP PHOTO]삼성전자, 업계 최초 8세대 V낸드 기반 차량용 SSD 개발](https://file.nspna.com/news/2024/09/24/photo_20240924082719_719013_0.jpg) 삼성전자, 업계 최초 8세대 V낸드 기반 차량용 SSD 개발

삼성전자, 업계 최초 8세대 V낸드 기반 차량용 SSD 개발![[NSP PHOTO]8월 생산자물가지수 0.1% 하락…배추 73%·시금치 124.4%↑](https://file.nspna.com/news/2024/09/23/photo_20240923171017_718971_0.jpg) 8월 생산자물가지수 0.1% 하락…배추 73%·시금치 124.4%↑

8월 생산자물가지수 0.1% 하락…배추 73%·시금치 124.4%↑![[NSP PHOTO]트래블카드 이용금액, 1년새 123억원 껑충](https://file.nspna.com/news/2024/09/23/photo_20240923101746_718820_0.jpg) 트래블카드 이용금액, 1년새 123억원 ‘껑충’

트래블카드 이용금액, 1년새 123억원 ‘껑충’![[NSP PHOTO]KB국민은행, 내부통제·개인채무자 보호 KB책무관리실 신설](https://file.nspna.com/news/2024/09/23/photo_20240923150456_718915_0.jpg) KB국민은행, 내부통제·개인채무자 보호 ‘KB책무관리실’ 신설

KB국민은행, 내부통제·개인채무자 보호 ‘KB책무관리실’ 신설![[NSP PHOTO]신한은행, 책무구조도 기반 내부통제 관리체계 도입](https://file.nspna.com/news/2024/09/23/photo_20240923134457_718875_0.jpg) 신한은행, 책무구조도 기반 내부통제 관리체계 도입

신한은행, 책무구조도 기반 내부통제 관리체계 도입![[NSP PHOTO]GGA, 도쿄 게임쇼 2024 참가…PC·콘솔 타이틀 10종 출품](https://file.nspna.com/news/2024/09/23/photo_20240923132152_718867_0.jpg) GGA, 도쿄 게임쇼 2024 참가…PC·콘솔 타이틀 10종 출품

GGA, 도쿄 게임쇼 2024 참가…PC·콘솔 타이틀 10종 출품![[NSP PHOTO]김포시, 2024 다담축제](https://file.nspna.com/news/2024/09/21/photo_20240921175222_718796_0.jpg) 김포시, 2024 다담축제

김포시, 2024 다담축제![[NSP PHOTO]일동후디스, 하이뮨 음료 3종 패키지…新멸균 공장서 자체생산](https://file.nspna.com/news/2024/09/19/photo_20240919085120_718479_0.jpg) 일동후디스, 하이뮨 음료 3종 패키지…新멸균 공장서 자체생산

일동후디스, 하이뮨 음료 3종 패키지…新멸균 공장서 자체생산![[NSP PHOTO]그라비티, 라그나로크X:Next Generation 中 지역 정식 론칭](https://file.nspna.com/news/2024/09/13/photo_20240913155109_718375_0.jpg) 그라비티, 라그나로크X:Next Generation 中 지역 정식 론칭

그라비티, 라그나로크X:Next Generation 中 지역 정식 론칭

![[NSP PHOTO][타보니]기아 스포티지 1.6 가솔린 터보 하이브리드,연비 깡패 인증](https://file.nspna.com/news/2024/09/23/20240923152649_718932_0.jpg)

![[NSP PHOTO][타보니]지프 그랜드 체로키 4xe, 파워풀한 성능·뛰어난 편의·안전 역량 갖춰](https://file.nspna.com/news/2024/09/03/20240903170816_716367_0.jpg)

![[NSP PHOTO][타보니]뉴 르노 그랑 콜레오스, 245ps 파워 돋보이는 중형 SUV](https://file.nspna.com/news/2024/08/30/20240830200233_715863_0.jpg)