![[NSP PHOTO][증권투자업계동향]유가증권시장·코스닥시장, 외국인 공매도 3일 연속 약 90%…공매도 거래대금 1조 1119억원](https://file.nspna.com/news/2025/04/02/20250402181711_748087_0.png)

증권투자업계동향

유가증권시장·코스닥시장, 외국인 공매도 3일 연속 약 90%…공매도 거래대금 1조 1119억원

알아보니

‘밸류업’과 ‘기업금융 경쟁’ 사이 균형 잡는 은행권

(서울=NSP통신) 강수인 기자 = 은행권이 두 가지 과제를 두고 저울질을 하고 있다. ‘밸류업(기업가치 제고·Value-up)’과 ‘기업금융 확대’다. 언뜻 보면 두 가지는 인과관계로 비춰지지만 밸류업의 핵심이 보통주자본비율(CET1)을 일정 수준으로 유지하는 것이기 때문에 보다 ‘위험하다’고 판단되는 기업대출의 몸집을 줄여야 한다. 이에 따라 은행권은 ‘기업대출 명가’ 타이틀 확보를 위해 달리면서도 연말 기업대출 조이기에 나섰다.

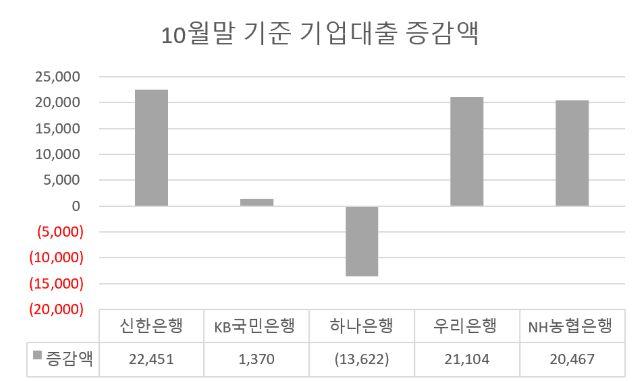

5일 KB국민은행, 신한은행, 하나은행, 우리은행, NH농협은행 등 5대 시중은행에 따르면 지난해 10월 기준 이들 은행의 기업대출 잔액 합계는 총 830조 3655억원으로 전월 대비 5조 1770억원 증가했다.

기업대출 총액은 지난 7월 818조 2284억원에서 8월 822조 8715억원으로 4조 6431억원 증가한 뒤 9월 825조 1885억원을 기록하며 증가폭을 2조 3170억원으로 줄였다가 다시 10월 5조 1770억원으로 증가폭을 키웠다.

다만 이 가운데 하나은행은 5대 시중은행 중 유일하게 기업대출 잔액이 감소했다. 하나은행의 10월말 기준 기업대출 잔액은 165조 5413억원으로 전월 대비 1조 3622억원 줄었다. 금융권에 따르면 하나은행은 올 하반기 기업금융전담(RM)에 기업대출을 확대하지 말고 건전성 관리에 집중할 것을 지시한 것으로 알려졌다.

우리은행 역시 기업대출 잔액 평가 기간을 10월말로 종료하고 연말까지 대출 잔액 감축시 핵심성과지표(KPI)에서 가점을 주기로 결정한 것으로 알려졌다.

이처럼 올해 상반기만 해도 ‘기업금융 명가’를 외쳤던 은행권이 다시 기업금융 조이기에 나선 이유는 밸류업을 위해서다. 밸류업 달성의 중요한 요인은 주주환원인데 보통주자본비율(CET1)이 주주환원의 여력을 가늠할 수 있는 지표이기 때문이다.

CET1은 보통주자본을 위험가중자산(RWA)로 나눈 것으로 금융회사의 손실흡수능력 등 건전성을 확인할 수 있다. 금융사들은 기업가치 제고 계획을 밝히면서 연말까지 CET1을 13% 수준으로 유지하겠다고 밝혔다. 지난 3분기말 기준 KB금융은 13.85%, 신한금융 13.12%, 하나금융 13.17%, 우리금융 12%다.

이같은 목표 달성을 위해선 CET1의 분모에 있는 RWA를 적정 수준으로 관리해야 한다. 특히 기업대출의 경우 상대적으로 위험도가 높은 대출에 속해 더 높은 위험가중치가 적용된다. 실제 올해 5대 시중은행의 기업 고정이하여신 비율 평균치는 1분기 0.36%에서 2분기 0.38%로 높아졌다.

때문에 올 상반기만 해도 기업금융에 사활을 걸었던 우리은행의 경우 급격히 전략을 수정했다. 우리은행 관계자는 “(위험가중자산 관리를 위해)담보대출 등 우량 자산을 늘리는 방법도 있지만 가계대출이 많이 늘고 있어서 비대면 주택담보대출은 한시적 중단을 했다”며 “1,2,3분기 기업대출 영업을 열심히 한 뒤 4분기에는 속도를 조절하는 것이 필요하다”고 말했다.

은행권은 이같은 기업대출 축소 방향이 내년부터는 전환될 것으로 내다보고 있다.

한 시중은행 관계자는 “올 하반기 들어 연체율을 비롯한 건전성 관리를 위해 대출 영업을 한 템포 쉬어가는 것”이라며 “기업대출은 은행들이 절대 포기할 수 있는 부분이 아니기 때문에 내년에 행장 인사 이후 의욕적으로 해 나갈 것”이라고 말했다.

또 다른 시중은행 관계자는 “밸류업을 위해 기본적으로 이익을 늘리는 것이 중요하기 때문에 개별 차주를 확보하는 것이 중요하다”며 “단순히 기업대출 고객은 대출만 취급하는 것이 아니라 부수적인 거래가 많기 때문에 위험가중자산을 커버하는 수익성이 보장된다”고 설명했다.

그러면서 “지금 기업대출을 축소시킨다면 그만큼 이익을 위해 기업대출팀에 대한 회사의 압박이 심해질 것”이라며 “수익성 제고를 위해 대출을 줄이는 대신 상품 판매를 늘리는 방향으로 갈 수 있다”고 말했다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 및 AI학습 이용 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4368.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4522.png "종근당[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_4521.jpg "롯데건설[N06][N06_lottecon_4521]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4520.jpg "하나금융[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4503.jpg "스마일게이트[N06]")

![[NSPAD]동아제약](https://file.nspna.com/ad/N06_doasosio_4502.jpg "동아제약[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_4501.jpg "LG유플러스[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4493.jpg "우리은행[N06]")

![[NSPAD]한국콜마](https://file.nspna.com/ad/N06_kolma_4492.jpg "한국콜마[N06]")

![[NSPAD]OK저축은행](https://file.nspna.com/ad/N06_oksaving_4480.png "OK저축은행[N06][N06_oksaving_4480]")

![[NSPAD]넷마블](https://file.nspna.com/ad/N06_netmable_4477.jpg "넷마블[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_4470.png "우리카드[N06]")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_4468.jpg "신한카드[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_4445.jpg "KB국민은행[N06]")

![[NSP PHOTO]5대 시중은행 기업대출 대폭 감소…분기말효과에 불확실성까지](https://file.nspna.com/news/2025/04/02/photo_20250402153734_748025_0.jpg)

![[NSP PHOTO]3월 소비자물가상승률 2.1%…식음료·대학등록금 인상 영향](https://file.nspna.com/news/2025/04/02/photo_20250402112451_747889_0.jpg)

![[NSP PHOTO]민·관, 소상공인 컨설팅 협력체계 구축…금융·비금융 통합서비스제고](https://file.nspna.com/news/2025/04/02/photo_20250402105244_747868_0.jpg)

![[NSP PHOTO]삼성전자 DX부문장 노태문 사장 선임…한종희 부회장 공백 최소화](https://file.nspna.com/news/2025/04/01/photo_20250401161601_747754_0.jpg)

![[NSP PHOTO]하이브IM, 300억원 추가 투자 유치…게임 사업 가속화](https://file.nspna.com/news/2025/04/01/photo_20250401112032_747601_0.jpg)

![[NSP PHOTO]KT, 주총서 5개 의안 원안대로 승인…경영전략 및 AX 사업전략 발표](https://file.nspna.com/news/2025/03/31/photo_20250331124123_747387_0.jpg)

![[NSP PHOTO]ISA, 가입자 600만·금액 36조 돌파…출시 9년 만](https://file.nspna.com/news/2025/03/31/photo_20250331101744_747354_0.png)

![[NSP PHOTO]오화경 저축은행중앙회장, 민간출신 첫 연임…M&A 규제완화 나설 것](https://file.nspna.com/news/2025/03/31/photo_20250331152941_747479_0.jpg)

![[NSP PHOTO]삼성물산, 유럽 원전 시장 공략 가속화](https://file.nspna.com/news/2025/04/02/photo_20250402164002_748059_0.jpg)

![[NSP PHOTO]삼성전자, 에어컨 생산라인 풀가동…AI 에어컨 수요 대응](https://file.nspna.com/news/2025/04/02/photo_20250402121003_747912_0.jpg)

![[NSP PHOTO]LG전자 HVAC 솔루션, 싱가포르 초대형 물류센터에 공급](https://file.nspna.com/news/2025/04/02/photo_20250402103926_747865_0.jpg)

![[NSP PHOTO]동국인베스트먼트, 675억 규모 벤처펀드 1호 출범…혁신 기술 기업 투자](https://file.nspna.com/news/2025/04/01/photo_20250401151024_747702_0.jpg)

![[NSP PHOTO][유통·식품 업계동향]물가는 오르는데 혈압도 덩달아…관세눈치 해방의 날](https://file.nspna.com/news/2025/04/02/20250402181049_748086_0.jpg)

![[NSP PHOTO][금융업계동향]미 상호관세 발표 D-1…긴장된 분위기](https://file.nspna.com/news/2025/04/02/20250402174047_748083_0.jpg)

![[NSP PHOTO][들어보니]김병환은 돌아섰다…재등장한 지분형 모기지, 학계·업계 우려](https://file.nspna.com/news/2025/03/27/20250327113655_746848_0.jpg)

![[NSP PHOTO][들어보니]혜택구성·멤버십관리 신세계 최하위…만족도, 소비자 판단](https://file.nspna.com/news/2025/03/13/20250313090929_744276_0.jpg)

![[NSP PHOTO][들어보니]소비자 우려 불구 농심 라면·스낵 7.2%↑…경영여건 악화](https://file.nspna.com/news/2025/03/06/20250306171604_743300_0.jpg)

![[NSP PHOTO][식품업계 기상도]SPC삼립 맑음·비알코리아 흐림](https://file.nspna.com/news/2025/03/28/20250328184311_747301_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·IBK기업은행 비](https://file.nspna.com/news/2025/03/28/20250328164047_747255_0.jpg)

![[NSP PHOTO][식품업계 기상도]빙그레 맑음·롯데칠성 흐림](https://file.nspna.com/news/2025/03/21/20250321181558_746005_0.png)

![[NSP PHOTO][타보니]KGM 토레스 하이브리드, 연비·가격·성능 다잡은 SUV](https://file.nspna.com/news/2025/03/27/20250327134833_746895_0.jpg)

![[NSP PHOTO][타보니]렉서스 LX 700h, 오프로드를 즐기는 회장님의 품격](https://file.nspna.com/news/2025/03/24/20250325174223_746095_0.jpg)

![[NSP PHOTO][타보니]지프 최초 전기 SUV 어벤저, 유럽서 10만 건 계약 이유는](https://file.nspna.com/news/2025/03/21/20250321152243_745922_0.jpg)