![[NSP PHOTO]트럼프 쇼크 집값 기대↓…경기 전망 1년새 최저](https://file.nspna.com/news/2024/11/26/20241126151623_728683_0.jpg)

‘트럼프 쇼크’ 집값 기대↓…경기 전망 1년새 최저

G03-8236672469

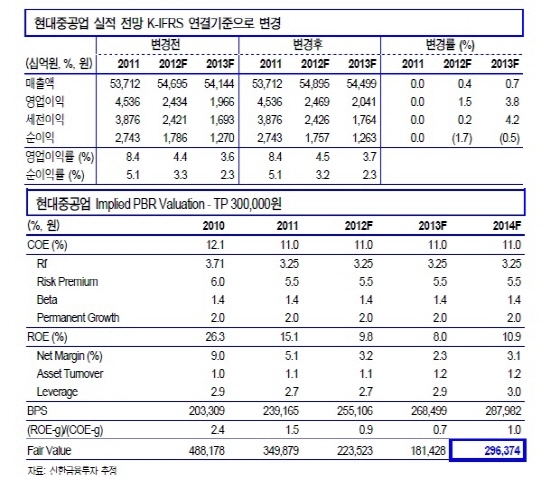

[서울=NSP통신] 김정태 기자 = 현대중공업(009540)의 2013년 수주액은 조선·해양·플랜트·엔진의 수주증가로 전년대비 37% 증가한 309억달러로 전망된다.

2012년 10월말 기준 현대중공업의 본사기준 수주잔고는 509억달러지만 인도기준임을 감안하면 실제 잔고는 378억달러로 매출액 대비 1.6년치로 예상된다.

김현 신한금융투자 애널리스트는 “신규수주가 연간 목표치의 56.5%인 173억달러에 그치면서 경쟁사 대비 부진한 모습을 보이고 있다”며 “그러나, 2013년 발주가 현대중공업 주력선종인 컨테이너선과 해양생산설비 중심으로 전개된다면, 더 이상 현대중공업의 수주 경쟁력이 경쟁사 대비 폄하될 이유는 없다고 판단된다”고 평가했다.

2013년 현대중공업의 사업부문별 실적 전망은 2009부터 2012년 수주부진에 따른 조선부문의 실적악화와 해양, 엔진사업부문의 성장정체라는 부정적 요인은 물론 전기전자, 플랜트부문의 소폭 회복, 정유부문의 안정적인 실적 유지라는 긍정적 요인 등이 맞물려 빠른 개선을 기대하기는 어려울 전망이다.

G03-8236672469

조선부문은 프로덕트 믹스(Product Mix) 악화에 따른 건조단가 하락과 수주잔고 감소로 매출액은 전년대비 9.3% 감소하고 영업이익률도 5.2%의 저조한 실적을 기록할 것으로 보인다.

이에 따라 엔진사업부문의 실적도 2012년 수준에서 크게 개선되기 어려울 것으로 예상된다.

반면, 플랜트부문은 2012년 4조원에 이르는 신규수주를 통해 수주잔고가 증가, 환율의 급격한 변동이 없다면 5.7%의 영업이익률을 기록하며 회복세를 나타낼 전망이다.

전기전자와 정유부문도 2012년 상반기의 부진에서 벗어나며 2% 이상의 영업이익률을 기록할 것으로 예상된다.

김현 애널리스트는 “과거 현대중공업이 기록했던 15%이상의 높은 영업이익률과 비교하면 현저히 낮은 수준의 수익성이지만 비조선부문 수익 변동성이 줄어들고 수주 확대를 통해 매출 성장의 시그널이 나타난다면 이미 낮아진 눈높이를 조금씩 상향시킬 수 있는 모멘텀으로 작용할 것이다”고 전망했다.

경제중심 뉴스통신사 NSP통신의 본 자료는 증권사 리서치센터/부동산·경제연구소(원) 등이 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다. 해당 정보는 투자 참고용일 뿐이며, 이를 근거로 행해진 주식 거래 등에 대해 책임을 지지 않습니다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/20241126142906_728659_0.jpg)

![[NSP PHOTO]카카오뱅크 밸류업, 카카오톡과 결합…주주환원율 최대 50% 목표](https://file.nspna.com/news/2024/11/26/20241126115829_728591_0.jpg)

G01-7888933544

들어보니

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

N06

![[NSPAD]한화](https://file.nspna.com/ad/N06_hanwhagroup_4322.jpg "한화[N06][N06_hanwhagroup_4322]")

![[NSPAD]에쓰오일](https://file.nspna.com/ad/N06_soil_4321.jpg "에쓰오일[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_4269.jpg "위메이드[N06][N06_wemade_4269]")

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO]카카오뱅크 밸류업, 카카오톡과 결합…주주환원율 최대 50% 목표](https://file.nspna.com/news/2024/11/26/photo_20241126115829_728591_0.jpg) 카카오뱅크 밸류업, “카카오톡과 결합…주주환원율 최대 50% 목표”

카카오뱅크 밸류업, “카카오톡과 결합…주주환원율 최대 50% 목표”![[NSP PHOTO]우리금융 정조준 금감원…금융권 보여주기 매몰](https://file.nspna.com/news/2024/11/25/photo_20241125144424_728399_0.jpg) 우리금융 정조준 금감원…금융권 “‘보여주기’ 매몰”

우리금융 정조준 금감원…금융권 “‘보여주기’ 매몰”![[NSP PHOTO]대출 한파에 은행앱 사실상 개점휴업…카드론 급전 창구 역할 심각](https://file.nspna.com/news/2024/11/21/photo_20241121121742_727902_0.jpg) 대출 한파에 은행앱 ‘사실상 개점휴업’…카드론 ‘급전 창구’ 역할 심각

대출 한파에 은행앱 ‘사실상 개점휴업’…카드론 ‘급전 창구’ 역할 심각![[NSP PHOTO]트럼프 쇼크 집값 기대↓…경기 전망 1년새 최저](https://file.nspna.com/news/2024/11/26/photo_20241126151623_728683_0.jpg) ‘트럼프 쇼크’ 집값 기대↓…경기 전망 1년새 최저

‘트럼프 쇼크’ 집값 기대↓…경기 전망 1년새 최저![[NSP PHOTO]삼성물산, 카타르 담수복합발전 사업 수주 기대…공사규모 약 4조원·추가수주 전망](https://file.nspna.com/news/2024/11/26/photo_20241126105032_728576_0.jpg) 삼성물산, 카타르 담수복합발전 사업 수주 기대…공사규모 약 4조원·추가수주 전망

삼성물산, 카타르 담수복합발전 사업 수주 기대…공사규모 약 4조원·추가수주 전망![[NSP PHOTO]강남 비-사이드 조우진 배우 모든 일터에는 드라마가 있다](https://file.nspna.com/news/2024/11/25/photo_20241125163939_728463_0.jpg) ‘강남 비-사이드’ 조우진 배우 “모든 일터에는 드라마가 있다”

‘강남 비-사이드’ 조우진 배우 “모든 일터에는 드라마가 있다”![[NSP PHOTO]한남4구역 경쟁력…삼성물산 희소성, 현대건설 대단지 구축](https://file.nspna.com/news/2024/11/22/photo_20241122163616_728201_0.png) 한남4구역 경쟁력…삼성물산 ‘희소성’, 현대건설 ‘대단지 구축’

한남4구역 경쟁력…삼성물산 ‘희소성’, 현대건설 ‘대단지 구축’![[NSP PHOTO]DL, 캐나다 비료공장 프로젝트 계약 기대…약 486억 규모](https://file.nspna.com/news/2024/11/21/photo_20241121104306_727858_0.jpg) DL, 캐나다 비료공장 프로젝트 계약 ‘기대’…약 486억 규모

DL, 캐나다 비료공장 프로젝트 계약 ‘기대’…약 486억 규모![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/photo_20241126142906_728659_0.jpg) 캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”

캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg) 비상 걸린 ‘비상금대출’…20대, 중·저신용자 몰려 연체율↑

비상 걸린 ‘비상금대출’…20대, 중·저신용자 몰려 연체율↑![[NSP PHOTO]우정사업본부 우체국쇼핑, 플래티어 그루비 도입](https://file.nspna.com/news/2024/11/19/photo_20241119102559_727411_0.jpg) 우정사업본부 우체국쇼핑, 플래티어 ‘그루비’ 도입

우정사업본부 우체국쇼핑, 플래티어 ‘그루비’ 도입![[NSP PHOTO]시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓](https://file.nspna.com/news/2024/11/18/photo_20241118161021_727322_0.jpg) 시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓

시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD, 온·오프로드 자유로운 안전한 SUV](https://file.nspna.com/news/2024/11/25/20241125171334_728470_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)

![[NSP PHOTO][타보니]르노 그랑 콜레오스 하이브리드, 가성비·연비 흠잡을 데 없는 SUV](https://file.nspna.com/news/2024/11/19/20241119163226_727533_0.jpg)