![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]영풍정밀, 영풍·MBK 고소…대표 구속 중 밀실공모](https://file.nspna.com/news/2024/09/20/20240920171904_718766_0.jpg)

영풍정밀, 영풍·MBK 고소…“대표 구속 중 밀실공모”

G03-8236672469

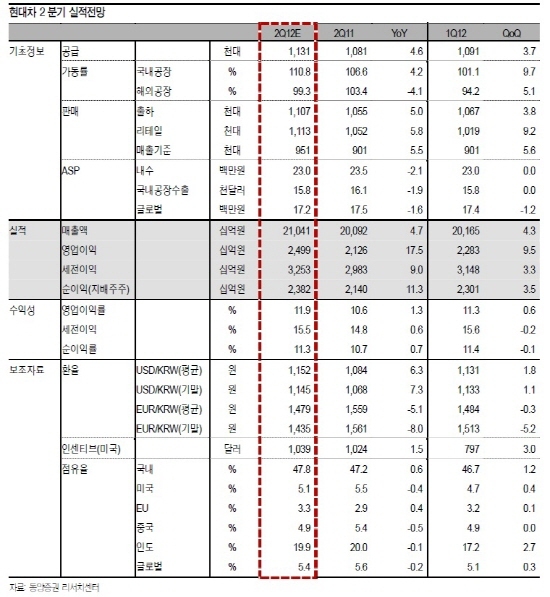

[서울=NSP통신] 김정태 기자 = 현대자동차(005380)는 2분기 사상최대 실적을 거둘 것으로 전망되는 가운데 내년 신차 계획이 없고, 글로벌 가동률이 하락할 것으로 예상돼 향후 수익성은 소폭 하락할 전망이다.

동양증권에 따르면, 현대자동차의 2분기 실적은 매출액 21조400억원(+4.7% YoY, +4.3% QoQ), 영업이익 2조5000억원(+17.5% YoY,+9.5% QoQ), 지배주주귀속순이익 2조3800억원(+11.3% YoY, +3.5% QoQ)이 각각 전망돼 사상 최대 실적을 달성할 것으로 예상된다.

이는 컨센서스에 대체적으로 부합하는 수준. 현대자동차는 2분기에 계절적 성수기를 맞이해 출하량 기준으로 110만대(+5.0% YoY, +3.8% QoQ), 리테일 기준으로 111만대(+5.8%YoY, +9.2% QoQ)를 판매해 사상 최대 판매량을 경신했다.

G03-8236672469

가동률은 국내 공장 110.8%(+4.2%p YoY,9.7%p QoQ), 해외공장 99.3%(-4.1%p YoY, +5.1%p QoQ)를 기록했다.

안상준 동양증권 애널리스트는 “현대자동차의 특징적인 점은 순이익 증가율(QoQ)이 영업이익 증가율(QoQ) 대비 낮은데, 이는 1분기에 현대위아 관련 매각차익 1100억원이 반영돼 있기 때문으로 분석된다”고 말했다.

현대자동차의 3분기 실적은 매출액 19조3500억원(+2.1% YoY), 영업이익 2조2100억원(+10.9% YoY), 지배주주귀속순 이익 2조1100억원(+16.4% YoY)이 각각 전망된다.

3분기는 전통적으로 하계휴가 및 추석연휴에 따른 계절적 비수기에 해당해 전분기대비 실적이 소폭 감소할 전망이다.

안상준 애널리스트는 “현대자동차는 4월에 출시된 싼타페 DM 이후 내년 상반기까지 신차 출시 게획이 없어 신차 모멘텀 부재가 예상된다”며 “또한, 하반기 중국3공장 및 브라질공장 가동을 시작할 경우, 글로벌 가동률 하락으로 인해 소폭의 수익성 하락이 전망됨에 따라 향후 이익 증가율의 둔화가 예상된다”고 설명했다.

다만, 그는 “현대자동차의 밸류에이션은 2012년 예상 기준으로 PER 5.7배(시가총액기준 6.1배), PBR1.4배(ROE 21.5%)로 매력적인 수준이기 때문에 주가의 하방경직성은 강화됐다”고 분석했다.

(경제중심 뉴스통신사 NSP통신의) 본 자료는 증권사 리서치센터/부동산·경제연구소(원) 등이 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO][업앤다운]은행주 하락…KB금융↑·BNK금융↓](https://file.nspna.com/news/2024/09/20/20240920161748_718747_0.jpg)

![[NSP PHOTO][업앤다운]게임주 하락…썸에이지↑·컴투스홀딩스↓](https://file.nspna.com/news/2024/09/20/20240920160920_718745_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSPAD]농협](https://file.nspna.com/ad/N06_nhbank_4173.jpg "농협[N06]")

![[NSPAD]국민은](https://file.nspna.com/ad/N06_kbstar_4162.jpg "국민은[N06]")

![[NSPAD]KB금융지](https://file.nspna.com/ad/N06_kbjiju_4161.gif "KB금융지[N06]")

![[NSPAD]농심](https://file.nspna.com/ad/N06_nongsim_4157.jpg "농심[N06][N06_nongsim_4157]")

![[NSPAD]LH한국토지주택공사](https://file.nspna.com/ad/N06_LH_4152.png "LH한국토지주택공사[N06][N06_LH_4152]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_4149.jpg "신한은행[N06]")

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·토스뱅크 맑음](https://file.nspna.com/news/2024/09/06/20240906170406_717121_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·IBK기업은행 맑음](https://file.nspna.com/news/2024/08/30/20240830161146_715822_0.jpg)

![[NSP PHOTO]영풍·고려아연 경영권 분쟁 새 국면…MBK 참전에 백기사 전쟁?](https://file.nspna.com/news/2024/09/20/photo_20240920133428_718692_0.jpg) 영풍·고려아연 경영권 분쟁 새 국면…MBK 참전에 백기사 전쟁?

영풍·고려아연 경영권 분쟁 새 국면…MBK 참전에 백기사 전쟁?![[NSP PHOTO]미 금리 빅컷, 한은 고심…가계대출·수도권집값 변수](https://file.nspna.com/news/2024/09/20/photo_20240920115139_718678_0.jpg) 미 금리 빅컷, 한은 ‘고심’…가계대출·수도권집값 변수

미 금리 빅컷, 한은 ‘고심’…가계대출·수도권집값 변수![[NSP PHOTO]④대한항공, 시너지 축소 불가피…조원태 한진그룹 회장 소환 주목](https://file.nspna.com/news/2024/09/19/photo_20240919172508_718616_0.jpg) ④대한항공, 시너지 축소 불가피…조원태 한진그룹 회장 소환 주목

④대한항공, 시너지 축소 불가피…조원태 한진그룹 회장 소환 주목![[NSP PHOTO]영풍정밀, 영풍·MBK 고소…대표 구속 중 밀실공모](https://file.nspna.com/news/2024/09/20/photo_20240920171904_718766_0.jpg) 영풍정밀, 영풍·MBK 고소…“대표 구속 중 밀실공모”

영풍정밀, 영풍·MBK 고소…“대표 구속 중 밀실공모”![[NSP PHOTO]한화오션, 무탄소 추진 LNG선 첫 공개…해양 탈탄소 비전 구체화](https://file.nspna.com/news/2024/09/20/photo_20240920090513_718651_0.jpg) 한화오션, 무탄소 추진 LNG선 첫 공개…해양 탈탄소 비전 구체화

한화오션, 무탄소 추진 LNG선 첫 공개…해양 탈탄소 비전 구체화![[NSP PHOTO]지스타, G-CON 2024 라인업 공개](https://file.nspna.com/news/2024/09/19/photo_20240919144927_718558_0.jpg) 지스타, G-CON 2024 라인업 공개

지스타, G-CON 2024 라인업 공개![[NSP PHOTO]GS칼텍스, 지속가능항공유 日 첫 수출…바이오연료 사업 가속화](https://file.nspna.com/news/2024/09/19/photo_20240919094458_718487_0.jpg) GS칼텍스, 지속가능항공유 日 첫 수출…바이오연료 사업 가속화

GS칼텍스, 지속가능항공유 日 첫 수출…바이오연료 사업 가속화![[NSP PHOTO]8월 수출입물가 석달만에 동반하락…국제유가·환율 하락 영향](https://file.nspna.com/news/2024/09/13/photo_20240913090915_718266_0.jpg) 8월 수출입물가 석달만에 동반하락…국제유가·환율 하락 영향

8월 수출입물가 석달만에 동반하락…국제유가·환율 하락 영향![[NSP PHOTO]김포시, 2024 다담축제](https://file.nspna.com/news/2024/09/21/photo_20240921175222_718796_0.jpg) 김포시, 2024 다담축제

김포시, 2024 다담축제![[NSP PHOTO]일동후디스, 하이뮨 음료 3종 패키지…新멸균 공장서 자체생산](https://file.nspna.com/news/2024/09/19/photo_20240919085120_718479_0.jpg) 일동후디스, 하이뮨 음료 3종 패키지…新멸균 공장서 자체생산

일동후디스, 하이뮨 음료 3종 패키지…新멸균 공장서 자체생산![[NSP PHOTO]그라비티, 라그나로크X:Next Generation 中 지역 정식 론칭](https://file.nspna.com/news/2024/09/13/photo_20240913155109_718375_0.jpg) 그라비티, 라그나로크X:Next Generation 中 지역 정식 론칭

그라비티, 라그나로크X:Next Generation 中 지역 정식 론칭![[NSP PHOTO]Hanwha Group, Tendering for Stake in Singapores Dyna-Mac](https://file.nspna.com/news/2024/09/12/photo_20240912134018_718089_0.jpg) Hanwha Group, Tendering for Stake in Singapore’s Dyna-Mac

Hanwha Group, Tendering for Stake in Singapore’s Dyna-Mac

![[NSP PHOTO][타보니]지프 그랜드 체로키 4xe, 파워풀한 성능·뛰어난 편의·안전 역량 갖춰](https://file.nspna.com/news/2024/09/03/20240903170816_716367_0.jpg)

![[NSP PHOTO][타보니]뉴 르노 그랑 콜레오스, 245ps 파워 돋보이는 중형 SUV](https://file.nspna.com/news/2024/08/30/20240830200233_715863_0.jpg)

![[NSP PHOTO][타보니]KG 모빌리티 토레스, 가성비 좋은 정통 SUV](https://file.nspna.com/news/2024/08/30/20240830191842_715859_0.jpg)