![[NSP PHOTO][업앤다운]건설주 상승… 삼성엔지니어링↑·HDC현대산업개발↓](https://file.nspna.com/news/2024/10/04/20241004163821_720517_0.png)

업앤다운

건설주 상승… 삼성엔지니어링↑·HDC현대산업개발↓

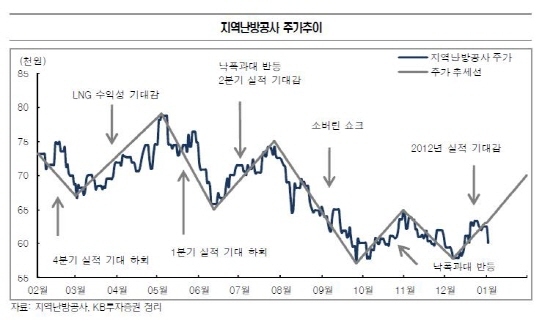

[서울=NSP통신] 김진부 기자 = KB투자증권은 2012년 지역난방공사와 한국전력의 영업이익에 대한 전망을 긍정적으로 분석했다. 하지만 한국가스공사는 도시가스인상 등의 문제로 부정적이다.

지역난방공사 2011년 4분기 영업이익은 컨센서스를 23.8% 하회한 528억원이 전망된다.

단, 2012년 1분기의 LNG 발전단가 하락과 SMP단가 상승 전망은 변함이 없다. 이를 통한 1분기 영업이익률은 22.6% 수준이다.

또한 회사측이 제시한 2012년 영업이익은 2053억원으로 컨센서스와 유사한 수준이며, 제시된 영업이익 달성 시 EPS 8770원 기준 PER 6.9X 수준으로 투자 매력도가 높아질 것으로 평가된다.

한국전력 2011년 4분기 영업이익은 전년동기대비 적자전환한 -7869억원으로 전망돼 4년

연속 적자가 불가피할 전망이다.

다만, 컨센서스 기준 2012년 영업이익은 2조 2650억원으로 흑자전환이 가능할 것으로 판단돼 긍정적이다. 펀더멘탈(경제기초) 강화 요인은 원전(신고리 2호기, 신월성 1호기) 추가 상업운전을 통한 LNG 증감률 감소, 국제유가/원달러 환율 안정화에 따른 비용부담 감소로 가능할 전망이다.

한국가스공사 4분기 미수금은 전분기대비 3.0% 증가한 4조3000억원으로 예상된다. 이에 따른 1월 도시가스 요금인상은 불가피하나, 정부의 물가상승 억제로 동결될 가망성이 높을 것으로 보인다.

최원열 KB투자증권 애널리스트는 “한국가스공사의 2011년 배당수익률은 E&P사업 확대를 위해 1.6%를 상회하기 힘들 것으로 판단된다”며 “배당액이 예상치를 하회할 경우 외국인보유지분이 감소할 가능성이 높고, 우상향 기조를 보이고 있는 외국인보유지분은 오히려 위험성으로 평가된다”고 말했다.

김진부 NSP통신 기자, kgb747@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]한국귀금속판매중앙회](https://file.nspna.com/ad/N06_juri_4214.jpg "한국귀금속판매중앙회[N06]")

![[NSPAD]하이트진로](https://file.nspna.com/ad/N06_hitejilro_4212.png "하이트진로[N06][N06_hitejilro_4212]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4210.png "종근당[N06]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4209.png "기업은행[N06][N06_IBKBANK_4209]")

![[NSPAD]한양](https://file.nspna.com/ad/N06_hanyangbosung_4203.png "한양[N06][N06_hanyangbosung_4203]")

![[NSPAD]신세](https://file.nspna.com/ad/N06_emart_4202.jpg "신세[N06]")

![[NSPAD]동아오츠](https://file.nspna.com/ad/N06_dongaochuca_4201.jpg "동아오츠[N06]")

![[NSPAD]신한금융지주](https://file.nspna.com/ad/N06_SHIHANJIJU_4200.jpg "신한금융지주[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_4199.png "상상인저축은행[N06]")

![[NSPAD]포스코이엔씨](https://file.nspna.com/ad/N06_poscoec_4198.png "포스코이엔씨[N06]")

![[NSPAD]LG유플러](https://file.nspna.com/ad/N06_uplus_4195.png "LG유플러[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4192.jpg "우리은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_donga_4191.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_4190.jpg "롯데건설[N06]")

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSPAD]농협](https://file.nspna.com/ad/N06_nhbank_4173.jpg "농협[N06]")

![[NSP PHOTO]4대 은행장 연임 기상도, KB·신한·하나 맑음…우리 흐림](https://file.nspna.com/news/2024/10/02/photo_20241002161232_720311_0.jpg)

![[NSP PHOTO]③증권·보험사 인수로 거액투자, 횡령사고로 손실까지…우리은행 재무건전성 괜찮나](https://file.nspna.com/news/2024/09/30/photo_20240930141909_719996_0.jpg)

![[NSP PHOTO]②우리금융 케케묵은 계파갈등…내부통제 취약 해결할 숙제](https://file.nspna.com/news/2024/09/25/photo_20240925143610_719304_0.jpg)

![[NSP PHOTO]시중 아이폰16, 26만원…단통법 폐지로 단속 방식 바뀐게 원인](https://file.nspna.com/news/2024/10/05/photo_20241005110719_720558_0.jpg)

![[NSP PHOTO]금융지주 10개사, 상반기 순익 14조 556억원…이익 비중, 은행 54.5%](https://file.nspna.com/news/2024/10/04/photo_20241004105534_720368_0.jpg)

![[NSP PHOTO]에픽게임즈, 구글·삼성에 소송](https://file.nspna.com/news/2024/10/01/photo_20241001192745_720150_0.jpg)

![[NSP PHOTO]현대차, 창사 이래 첫 누적 생산 1억대 달성…새 1억대 미래 향할 것](https://file.nspna.com/news/2024/09/30/photo_20240930111535_719937_0.jpg)

![[NSP PHOTO]신세계건설, 11월 자진 상폐…이마트 공개매수](https://file.nspna.com/news/2024/09/30/photo_20240930102233_719932_0.jpg)

![[NSP PHOTO]소공연·LG유플러스, AX 디지털화 지원사업 진행](https://file.nspna.com/news/2024/10/04/photo_20241004165155_720524_0.jpg)

![[NSP PHOTO]넵튠, 냥스파 개발사 좀비메이트에 투자](https://file.nspna.com/news/2024/10/02/photo_20241002134019_720250_0.jpg)

![[NSP PHOTO]은행권, 금융소외계층 및 소상공인 지원 은행 공동ATM 운영 실시](https://file.nspna.com/news/2024/09/30/photo_20240930173344_720094_0.jpg)

![[NSP PHOTO]시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%](https://file.nspna.com/news/2024/09/26/photo_20240926175602_719651_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…JB금융↑·신한지주↓](https://file.nspna.com/news/2024/10/04/20241004160047_720505_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…위메이드↑·펄어비스↓](https://file.nspna.com/news/2024/10/04/20241004154634_720494_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비·케이뱅크 맑음](https://file.nspna.com/news/2024/10/04/20241004153823_720485_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·토스뱅크 맑음](https://file.nspna.com/news/2024/09/06/20240906170406_717121_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 ESV, 아메리칸 럭셔리 최적의 조건 갖춘 대형 SUV](https://file.nspna.com/news/2024/09/30/20240930110118_719934_0.jpg)

![[NSP PHOTO][타보니]푸조 408 GT, 스포츠카 부럽지 않는 완성된 데일리카](https://file.nspna.com/news/2024/09/26/20240926150307_719551_0.jpg)

![[NSP PHOTO][타보니]기아 스포티지 1.6 가솔린 터보 하이브리드,연비 깡패 인증](https://file.nspna.com/news/2024/09/23/20240923152649_718932_0.jpg)