![[NSP PHOTO][업앤다운]건설주 상승… 삼성엔지니어링↑·HDC현대산업개발↓](https://file.nspna.com/news/2024/10/04/20241004163821_720517_0.png)

업앤다운

건설주 상승… 삼성엔지니어링↑·HDC현대산업개발↓

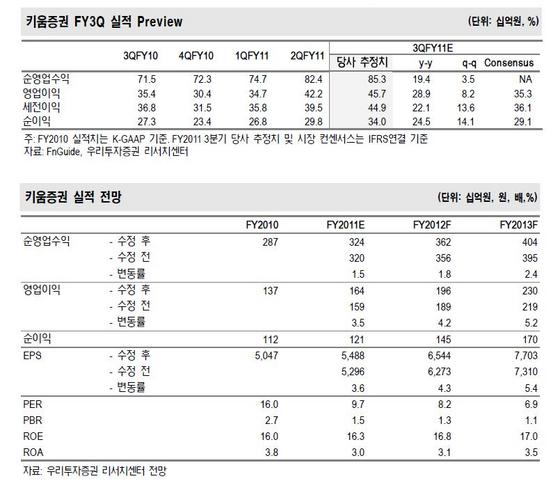

[서울=NSP통신] 김정태 기자 = 키움증권의 FY3Q 영업이익이 400억원을 초과 달성해 분기 최대 실적을 보일 것으로 전망된다.

우리투자증권에 따르면, 키움증권의 FY3Q(10~12월) 당기순이익은 기존 예상치인 318억원(+6.0% q-q)을 무난히 달성, 분기 최대 실적을 시현한 것으로 추정된다.

실적 호조 주요인은 변동성 확대 국면에서의 지속적 시장점유율 강화로 수탁수수료 수익이 꾸준히 증가하고 있기 때문이다. 약정기준 Brokerage MS가 전분기대비 2.2%포인트 상승하며 브로커리지 부분에서 독보적 지위가 강화되고 있다.

최근 신규계좌 증가세가 다소 둔화됐지만 여전히 전년대비 증가세가 지속되고 있다. (일평균 신규계좌 9월 52.4% y-y, 10월 26.2% y-y, 11월 5.7% y-y 증가)

변동성 장세 지속으로 대형 증권사 위주로 상품운용부문에서의 부진한 실적이 지속되고 있지만 키움증권은 안정적인 수익구조를 기반으로 브로커리지 부문에서의시장 지배력 강화, 고객예탁자산의 꾸준한 유입을 통한 이자수익 확대로 타사대비 실적 차별화를 지속하고 있따.

현재 11월말 기준, 키움증권의 고객예탁자산은 11조 2000억원으로 사상 최고치로 증가했다.

일평균 신규계좌수가 꾸준히 900~1000좌씩 유입되면서 고객예탁금 확대가 지속될 것으로 보인다. 따라서 FY2011, FY2012 연간순이익 각각 3.6%, 4.3% 상향 조정됐다.

우다희 우리투자증권 애널리스트는 “키움증권은 고객예탁금 이용료 관련 평균 0.2%포인트 인상이 확정 확정되며 2012년 약 32억원의 수익(영업이익 2.3%)이 감소될 것으로 예상된다”며 “고객예탁금 이용료 관련 이자이익 비중(영업이익 대비 23%)이 타사 (10% 정도)대비 높은 점을 감안하다면, 이번 소폭의 인상확정으로 규제관련 불확실성 해소돼 긍정적이다”고 말했다.

때문에 우다희 애널리스트는 “신용공여 이자율 인하의 경우도 정부의 가계부채 증가 우려를 고려한다면 큰 폭의 인하는 없을 것으로 예상된다”고 밝혔다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]한국귀금속판매중앙회](https://file.nspna.com/ad/N06_juri_4214.jpg "한국귀금속판매중앙회[N06]")

![[NSPAD]하이트진로](https://file.nspna.com/ad/N06_hitejilro_4212.png "하이트진로[N06][N06_hitejilro_4212]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4210.png "종근당[N06]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4209.png "기업은행[N06][N06_IBKBANK_4209]")

![[NSPAD]한양](https://file.nspna.com/ad/N06_hanyangbosung_4203.png "한양[N06][N06_hanyangbosung_4203]")

![[NSPAD]신세](https://file.nspna.com/ad/N06_emart_4202.jpg "신세[N06]")

![[NSPAD]동아오츠](https://file.nspna.com/ad/N06_dongaochuca_4201.jpg "동아오츠[N06]")

![[NSPAD]신한금융지주](https://file.nspna.com/ad/N06_SHIHANJIJU_4200.jpg "신한금융지주[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_4199.png "상상인저축은행[N06]")

![[NSPAD]포스코이엔씨](https://file.nspna.com/ad/N06_poscoec_4198.png "포스코이엔씨[N06]")

![[NSPAD]LG유플러](https://file.nspna.com/ad/N06_uplus_4195.png "LG유플러[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4192.jpg "우리은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_donga_4191.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_4190.jpg "롯데건설[N06]")

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSPAD]농협](https://file.nspna.com/ad/N06_nhbank_4173.jpg "농협[N06]")

![[NSP PHOTO]4대 은행장 연임 기상도, KB·신한·하나 맑음…우리 흐림](https://file.nspna.com/news/2024/10/02/photo_20241002161232_720311_0.jpg)

![[NSP PHOTO]③증권·보험사 인수로 거액투자, 횡령사고로 손실까지…우리은행 재무건전성 괜찮나](https://file.nspna.com/news/2024/09/30/photo_20240930141909_719996_0.jpg)

![[NSP PHOTO]②우리금융 케케묵은 계파갈등…내부통제 취약 해결할 숙제](https://file.nspna.com/news/2024/09/25/photo_20240925143610_719304_0.jpg)

![[NSP PHOTO]시중 아이폰16, 26만원…단통법 폐지로 단속 방식 바뀐게 원인](https://file.nspna.com/news/2024/10/05/photo_20241005110719_720558_0.jpg)

![[NSP PHOTO]금융지주 10개사, 상반기 순익 14조 556억원…이익 비중, 은행 54.5%](https://file.nspna.com/news/2024/10/04/photo_20241004105534_720368_0.jpg)

![[NSP PHOTO]에픽게임즈, 구글·삼성에 소송](https://file.nspna.com/news/2024/10/01/photo_20241001192745_720150_0.jpg)

![[NSP PHOTO]현대차, 창사 이래 첫 누적 생산 1억대 달성…새 1억대 미래 향할 것](https://file.nspna.com/news/2024/09/30/photo_20240930111535_719937_0.jpg)

![[NSP PHOTO]신세계건설, 11월 자진 상폐…이마트 공개매수](https://file.nspna.com/news/2024/09/30/photo_20240930102233_719932_0.jpg)

![[NSP PHOTO]소공연·LG유플러스, AX 디지털화 지원사업 진행](https://file.nspna.com/news/2024/10/04/photo_20241004165155_720524_0.jpg)

![[NSP PHOTO]넵튠, 냥스파 개발사 좀비메이트에 투자](https://file.nspna.com/news/2024/10/02/photo_20241002134019_720250_0.jpg)

![[NSP PHOTO]은행권, 금융소외계층 및 소상공인 지원 은행 공동ATM 운영 실시](https://file.nspna.com/news/2024/09/30/photo_20240930173344_720094_0.jpg)

![[NSP PHOTO]시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%](https://file.nspna.com/news/2024/09/26/photo_20240926175602_719651_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…JB금융↑·신한지주↓](https://file.nspna.com/news/2024/10/04/20241004160047_720505_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…위메이드↑·펄어비스↓](https://file.nspna.com/news/2024/10/04/20241004154634_720494_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비·케이뱅크 맑음](https://file.nspna.com/news/2024/10/04/20241004153823_720485_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·토스뱅크 맑음](https://file.nspna.com/news/2024/09/06/20240906170406_717121_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 ESV, 아메리칸 럭셔리 최적의 조건 갖춘 대형 SUV](https://file.nspna.com/news/2024/09/30/20240930110118_719934_0.jpg)

![[NSP PHOTO][타보니]푸조 408 GT, 스포츠카 부럽지 않는 완성된 데일리카](https://file.nspna.com/news/2024/09/26/20240926150307_719551_0.jpg)

![[NSP PHOTO][타보니]기아 스포티지 1.6 가솔린 터보 하이브리드,연비 깡패 인증](https://file.nspna.com/news/2024/09/23/20240923152649_718932_0.jpg)