![[NSP PHOTO][업앤다운]건설주 상승… 삼성엔지니어링↑·HDC현대산업개발↓](https://file.nspna.com/news/2024/10/04/20241004163821_720517_0.png)

업앤다운

건설주 상승… 삼성엔지니어링↑·HDC현대산업개발↓

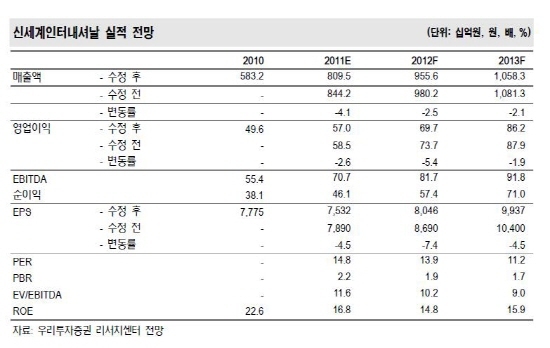

[서울=NSP통신] 김정태 기자 = 신세계인터내셔날의 4Q11 실적이 매출액 2354억원(+26% y-y), 영업이익 186억원(+22% y-y)으로 시장 기대치를 하회할 것이라는 전망이 나왔다.

우리투자증권에 따르면, 신세계는 실제로 매출성장률이 20%를 하회할 가능성도 있다. 특히 외형성장률이 부진한 이유는 국내 브랜드의 외형성장률 하락 때문이라고 분석했다.

3Q11부터 성장률이 떨어진 보브 및 지컷 브랜드는 11월까지 한 자릿수 성장에 그친 것으

로 파악되고 있따. 11월부터 따뜻한 날씨가 지속되며 겨울 방한 의류 판매가 부진했던 것도

원인으로 꼽았다.

뿐만 아니라 신세계 영업이익률도 지난해 동기대비 0.2%포인트 하락한 7.9%에 머물 전망이다고 내다봤다. 반면, 해외 브랜드는 10% 이상 성장이 진행 중이나 수익성이 높은 보브, 지컷의 정상판매율이 하락하며 외형과 수익성에 악영향을 미쳤다는 것.

또한 올해 3분기 이마트로부터 영업양수한 ‘진홀릭’이 아직 BEP에 도달하지 못한 점도 영업이익에 악영향을 끼쳤다는 평가다.

이에 윤효진 우리투자증권 애널리스트는 “신세계인터내셔날에 대한 목표주가를 기존 15만원에서 12만원으로 하향 조정하며, 투자의견은 홀드(Hold)를 유지한다”며 “현 주가는 2012년 실적 기준 PER 13.9배로 의류업종에서 가장 높은 수준이다”고 밝혔다.

윤효진 애널리스트는 “하향 조정된 목표주가 12만원은 잔여이익모델(RIM 주요 가정: market riskpremium 6%, risk free rate 4%, beta 1.0)로 산출됐다”고 덧붙였다.

특히 신세계인터내셔날의 2012년 실적 전망에 대해 윤효진 우리투자증권 애널리스트는 “2012년 연간 실적은 매출액 9556억원(+18.1% y-y), 영업이익 697억원(+22.4% y-y)으로 전망된다”며 “이는 지난해 대비 해외 브랜드 23%, 국내 브랜드 12% 성장을 가정하고 있다”고 분석했다.

하지만 휸효진 애널리스트는 “2012년 수익성 회복을 위해서는 신규브랜드 ‘진홀릭’의 수익성 개선과 수익성이 높은 국내 여성브랜드의 외형 확대가 선행돼야 한다”고 지적했다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]한국귀금속판매중앙회](https://file.nspna.com/ad/N06_juri_4214.jpg "한국귀금속판매중앙회[N06]")

![[NSPAD]하이트진로](https://file.nspna.com/ad/N06_hitejilro_4212.png "하이트진로[N06][N06_hitejilro_4212]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4210.png "종근당[N06]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4209.png "기업은행[N06][N06_IBKBANK_4209]")

![[NSPAD]한양](https://file.nspna.com/ad/N06_hanyangbosung_4203.png "한양[N06][N06_hanyangbosung_4203]")

![[NSPAD]신세](https://file.nspna.com/ad/N06_emart_4202.jpg "신세[N06]")

![[NSPAD]동아오츠](https://file.nspna.com/ad/N06_dongaochuca_4201.jpg "동아오츠[N06]")

![[NSPAD]신한금융지주](https://file.nspna.com/ad/N06_SHIHANJIJU_4200.jpg "신한금융지주[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_4199.png "상상인저축은행[N06]")

![[NSPAD]포스코이엔씨](https://file.nspna.com/ad/N06_poscoec_4198.png "포스코이엔씨[N06]")

![[NSPAD]LG유플러](https://file.nspna.com/ad/N06_uplus_4195.png "LG유플러[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4192.jpg "우리은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_donga_4191.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_4190.jpg "롯데건설[N06]")

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSPAD]농협](https://file.nspna.com/ad/N06_nhbank_4173.jpg "농협[N06]")

![[NSP PHOTO]4대 은행장 연임 기상도, KB·신한·하나 맑음…우리 흐림](https://file.nspna.com/news/2024/10/02/photo_20241002161232_720311_0.jpg)

![[NSP PHOTO]③증권·보험사 인수로 거액투자, 횡령사고로 손실까지…우리은행 재무건전성 괜찮나](https://file.nspna.com/news/2024/09/30/photo_20240930141909_719996_0.jpg)

![[NSP PHOTO]②우리금융 케케묵은 계파갈등…내부통제 취약 해결할 숙제](https://file.nspna.com/news/2024/09/25/photo_20240925143610_719304_0.jpg)

![[NSP PHOTO]시중 아이폰16, 26만원…단통법 폐지로 단속 방식 바뀐게 원인](https://file.nspna.com/news/2024/10/05/photo_20241005110719_720558_0.jpg)

![[NSP PHOTO]금융지주 10개사, 상반기 순익 14조 556억원…이익 비중, 은행 54.5%](https://file.nspna.com/news/2024/10/04/photo_20241004105534_720368_0.jpg)

![[NSP PHOTO]에픽게임즈, 구글·삼성에 소송](https://file.nspna.com/news/2024/10/01/photo_20241001192745_720150_0.jpg)

![[NSP PHOTO]현대차, 창사 이래 첫 누적 생산 1억대 달성…새 1억대 미래 향할 것](https://file.nspna.com/news/2024/09/30/photo_20240930111535_719937_0.jpg)

![[NSP PHOTO]신세계건설, 11월 자진 상폐…이마트 공개매수](https://file.nspna.com/news/2024/09/30/photo_20240930102233_719932_0.jpg)

![[NSP PHOTO]소공연·LG유플러스, AX 디지털화 지원사업 진행](https://file.nspna.com/news/2024/10/04/photo_20241004165155_720524_0.jpg)

![[NSP PHOTO]넵튠, 냥스파 개발사 좀비메이트에 투자](https://file.nspna.com/news/2024/10/02/photo_20241002134019_720250_0.jpg)

![[NSP PHOTO]은행권, 금융소외계층 및 소상공인 지원 은행 공동ATM 운영 실시](https://file.nspna.com/news/2024/09/30/photo_20240930173344_720094_0.jpg)

![[NSP PHOTO]시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%](https://file.nspna.com/news/2024/09/26/photo_20240926175602_719651_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…JB금융↑·신한지주↓](https://file.nspna.com/news/2024/10/04/20241004160047_720505_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…위메이드↑·펄어비스↓](https://file.nspna.com/news/2024/10/04/20241004154634_720494_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비·케이뱅크 맑음](https://file.nspna.com/news/2024/10/04/20241004153823_720485_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·토스뱅크 맑음](https://file.nspna.com/news/2024/09/06/20240906170406_717121_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 ESV, 아메리칸 럭셔리 최적의 조건 갖춘 대형 SUV](https://file.nspna.com/news/2024/09/30/20240930110118_719934_0.jpg)

![[NSP PHOTO][타보니]푸조 408 GT, 스포츠카 부럽지 않는 완성된 데일리카](https://file.nspna.com/news/2024/09/26/20240926150307_719551_0.jpg)

![[NSP PHOTO][타보니]기아 스포티지 1.6 가솔린 터보 하이브리드,연비 깡패 인증](https://file.nspna.com/news/2024/09/23/20240923152649_718932_0.jpg)