![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO][업앤다운]건설주 하락…코오롱글로벌↑·대우건설↓](https://file.nspna.com/news/2024/11/15/20241115164733_727137_0.jpg)

업앤다운

건설주 하락…코오롱글로벌↑·대우건설↓

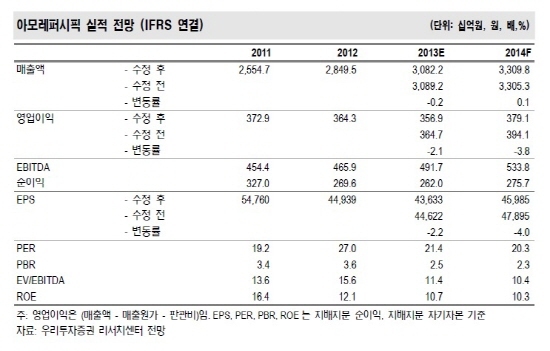

[서울=NSP통신] 김정태 기자 = 아모레퍼시픽(090430)의 3분기 연결 매출액과 영업이익은 각각 7888억원(+7.6%, y-y), 906억원(+0.5%, y-y)으로 예상된다.

상반기 소폭 감익 후 하반기에도 기저 효과를 제외하면 특별한 실적 동인 찾지 못하고 있는 상황이다. 화장품 방문판매 부문의 외형 지속 축소되면서 고성장 채널(면세점, 온라인 등)의 성과를 상쇄시키고 있다.

아모레퍼시픽(090430) 연결 매출액의 약 17%는 해외 사업에서 나머지 국내 사업의 86%는 백화점 등 비가맹사업 관련 영역에서 창출된다.

즉, 최근 규제 위험 대두된 가맹점 형태의 브랜드숍 관련 위험도(매출 노출도 11.8%)가 상대적으로 낮다.

한국희 우리투자증권 애널리스트는 “2011년 이후 백화점과 방문판매 화장품 성장률 둔화로 인한 실적 부진 경험 중이고, 아직 드라마틱한 회복 시그널 감지는 안되고 있다”며 “하지만 강력한 대체 채널로 급부상했던 브랜드숍 사업의 위축 가능성 커졌고, 따라서 그간의 저가 채널로의 극심한 소비자 수요 쏠림 현상이 완화됐다”고 분석했다.

이에 아모레퍼시픽의 수혜가 예상된다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 한국의 경제뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO]불안불안 개인사업자…대출 문 막히고 금리는 올라](https://file.nspna.com/news/2024/11/15/photo_20241115112534_726986_0.jpg)

![[NSP PHOTO]연 4% 수신금리 실종…대출금리는 노답](https://file.nspna.com/news/2024/11/14/photo_20241114103927_726749_0.jpg)

![[NSP PHOTO]디지털 금융시대…은행 슈퍼앱과 간단앱의 딜레마](https://file.nspna.com/news/2024/11/13/photo_20241113161005_726633_0.jpg)

![[NSP PHOTO]김승모 한화 건설부문 대표 사업 기대 실적 위협 요소](https://file.nspna.com/news/2024/11/14/photo_20241114095428_726731_0.jpg)

![[NSP PHOTO]게임이용장애 질병 분류는 부당…K-GAMES, WHO-FIC 의견서 제출](https://file.nspna.com/news/2024/11/12/photo_20241112181617_726477_0.jpg)

![[NSP PHOTO]제1금융권 가계대출 증가세 주춤…제2금융권은 껑충](https://file.nspna.com/news/2024/11/11/photo_20241111142602_726117_0.jpg)

![[NSP PHOTO]5대 시중은행 요구불예금 10조원 이동…정기예금 막차](https://file.nspna.com/news/2024/11/07/photo_20241107140815_725656_0.jpg)

![[NSP PHOTO]SK그룹 리밸런싱 마지막 단추…임원 물갈이 얼마나](https://file.nspna.com/news/2024/10/31/photo_20241031160044_724655_0.jpg)

![[NSP PHOTO]넷마블 신작 세븐나이츠 리버스 첫 공개…내년 출시 목표](https://file.nspna.com/news/2024/11/16/photo_20241116181341_727183_0.jpg)

![[NSP PHOTO]미투온, 글로벌 마인드스포츠 게임앱 풀팟홀덤 글로벌 론칭](https://file.nspna.com/news/2024/11/14/photo_20241114115144_726773_0.jpg)

![[NSP PHOTO]엠게임, 3Q 전년比 매출·영업이익↑…귀혼M 4Q 실적도 기대↑](https://file.nspna.com/news/2024/11/14/photo_20241114112951_726757_0.jpg)

![[NSP PHOTO]액션스퀘어, 베트남 VTC모바일과 삼국블레이드 퍼블리싱 계약 체결](https://file.nspna.com/news/2024/11/13/photo_20241113120202_726553_0.jpg)

![[NSP PHOTO][업앤다운]게임주 하락…썸에이지 상한가·컴투스홀딩스↓](https://file.nspna.com/news/2024/11/15/20241115154602_727104_0.jpg)

![[NSP PHOTO][업앤다운]은행주 하락…JB금융↑·신한지주↓](https://file.nspna.com/news/2024/11/15/20241115154600_727103_0.jpg)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][타보니]K8 하이브리드, 기아의 새 시작 알리는 정통 세단](https://file.nspna.com/news/2024/11/11/20241111153530_726143_0.jpg)

![[NSP PHOTO][타보니]렉서스 LM 500h, 도로 위의 퍼스트 클래스·미니밴 절대 강자](https://file.nspna.com/news/2024/11/08/20241108103742_725804_0.jpg)

![[NSP PHOTO][타보니]지프 그랜드 체로키 L, 완성도↑·세븐 슬롯 럭셔리 SUV](https://file.nspna.com/news/2024/11/04/20241104191832_725154_0.jpg)