![[NSP PHOTO][업앤다운]은행주 상승…BNK금융↑·카카오뱅크↓](https://file.nspna.com/news/2024/11/21/20241121165929_728025_0.jpg)

업앤다운

은행주 상승…BNK금융↑·카카오뱅크↓

(서울=NSP통신) 강수인 기자 = 올 상반기 4대 시중은행(KB국민·신한·하나·우리)의 연체율이 높아진 가운데 주택담보대출 금리의 잇따른 인상과 기업대출 확대로 건전성 관리에 비상이 걸렸다. 은행권은 올 하반기 기준금리 인하 가능성에 무게가 실리고 있어 연체율 등 건전성 지표가 개선될 것으로 내다보고 있다.

◆4대 은행 상반기 연체율, 전년 대비 0.03%p 증가

19일 금융권에 따르면 올 상반기 4대 시중은행의 평균 연체율은 0.28%로 지난해 상반기 (0.24%) 대비 0.04%p 올랐다.

은행별로 살펴보면 연체율 증가폭이 가장 큰 곳은 KB국민은행이다. 올 상반기 KB국민은행의 연체율은 0.28%로 지난해 대비 0.09%p 상승했다. 연체율이 가장 높은 곳은 우리은행이다. 우리은행은 지난해 0.26%에서 올 상반기 0.30%까지 올랐다. 그 외 신한은행과 하나은행은 모두 0.26%에서 0.27%로 0.01%p 올랐다.

고정이하여신 즉 부실채권 비율 역시 지난해 대비 0.02%p 늘었다. KB국민은행은 올 상반기 고정이하여신비율이 0.37%로 지난해 대비 0.04%p 증가했다. 우리은행은 0.23%로 지난해 대비 0.05%p 늘었다.

◆기업대출 확대·가계대출 금리 인상…건전성 관리 비상

이처럼 건전성이 악화된 데에는 기업대출이 확대된 영향이 컸다. 최근 금융당국의 가계대출 증가세를 막기 위해 은행권을 압박함에 따라 은행권은 기업대출을 크게 늘렸다.

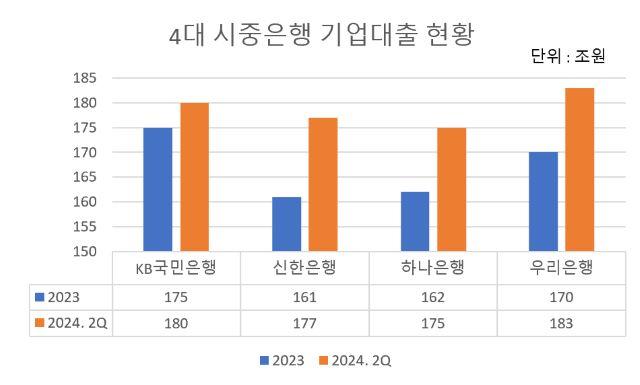

올 2분기 기준 4대 시중은행의 기업대출 잔액은 약 714조 692억원 수준으로 지난해말 대비 46조 489억원(약 7%) 가량 증가했다.

기업대출 잔액이 가장 큰 폭으로 확대된 곳은 신한은행이다. 올 2분기 신한은행의 기업대출 잔액은 약 176조 572억원으로 전년 대비 10% 증가했다. 하나은행은 175조 182억원으로 8%, 우리은행은 182조 937억원으로 7%, KB국민은행은 180조원으로 3% 늘었다.

이같은 상황에 은행권은 가계대출 관리를 위해 주택담보대출 금리를 줄줄이 인상함에 따라 차주의 부실 우려도 커지고 있다. 주요 시중은행들은 지난달부터 이달까지 주담대 금리를 최대 5차례 인상했다. 신한은행과 우리은행은 5차례 금리를 올렸고 국민은행은 4차례, 하나은행은 1차례 금리를 인상했다. 이에 따라 주요 시중은행의 주담대 금리 하단은 3%대로 올라섰다.

이에 따라 차주, 특히 ‘영끌족’(영혼까지 끌어모아 대출)의 부실 가능성에 대한 우려가 커지고 있다. 4대 시중은행의 올 상반기 주담대 연체액은 약 1조 877억원으로 2년 전에 비해 5347억원(87.7%) 늘었다. 이는 관련 통계 집계가 이뤄진 2018년 이래 가장 높은 수치다. 연체율은 지난 5월 기준 0.27%로 올해 들어서 0.04%p 상승했다.

이와 관련해 시중은행 관계자는 “고금리가 장기화되고 불경기로 인해 연체율이 올랐지만 하반기엔 금리 인하 가능성이 높아짐에 따라 금리 비용이 줄어들면 건전성 관리가 수월해질 것으로 보인다”며 “상반기 기업대출을 크게 늘렸으니 하반기에는 건전성을 관리하면서 기업대출도 조심스럽게 늘리는 것이 중요하다”고 말했다.

이어 “가계대출의 경우 주택담보대출 연체율을 관리하는 것이 어려운 상황”이라며 “주택가격이 오르면 주택 매매를 통해 연체가 해소될 수도 있지만 현재 집값 오름세는 수도권을 중심으로 나타나고 있기 때문에 지켜볼 필요가 있다”고 덧붙였다.

또 다른 시중은행 관계자는 “현재 금리가 높은 상태에서 기준금리는 아직 떨어지지 않고 있어 연체율 등 건전성이 악화 된 것”이라며 “하반기엔 금리 인하 가능성이 언급되고 있어 금리가 떨어지면 연체율은 진정될 것으로 보인다”고 말했다.

그러면서 “올 하반기 우량여신, 성장 가능한 여신 위주로 취급을 하고 기존 여신에 대해 경기 순환에 따라 연체가 될 수 있는 부분은 철저히 관리해 나갈 예정”이라며 “주담대 금리 인상분의 경우 신규대출에 적용되는 부분이라 신규 대출자들에게 영향을 줄 수 있다”고 말했다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 및 AI학습 이용 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_4269.jpg "위메이드[N06][N06_wemade_4269]")

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhasolution_4261.jpg "한화그룹[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_4260.jpg "신한은행[N06]")

![[NSP PHOTO]대출 한파에 은행앱 사실상 개점휴업…카드론 급전 창구 역할 심각](https://file.nspna.com/news/2024/11/21/photo_20241121121742_727902_0.jpg)

![[NSP PHOTO]부당대출 조병규 우리은행장 피의자 전환…기소 여부 촉각](https://file.nspna.com/news/2024/11/19/photo_20241119151835_727503_0.jpg)

![[NSP PHOTO]은행 가계대출 1000조원 코앞…GDP대비 91.1%](https://file.nspna.com/news/2024/11/19/photo_20241119103149_727414_0.jpg)

![[NSP PHOTO]DL, 캐나다 비료공장 프로젝트 계약 기대…약 486억 규모](https://file.nspna.com/news/2024/11/21/photo_20241121104306_727858_0.jpg)

![[NSP PHOTO]은행 3분기 누적 이자이익 44조 4000억원](https://file.nspna.com/news/2024/11/19/photo_20241119100444_727408_0.jpg)

![[NSP PHOTO]김승모 한화 건설부문 대표 사업 기대 실적 위협 요소](https://file.nspna.com/news/2024/11/14/photo_20241114095428_726731_0.jpg)

![[NSP PHOTO]게임이용장애 질병 분류는 부당…K-GAMES, WHO-FIC 의견서 제출](https://file.nspna.com/news/2024/11/12/photo_20241112181617_726477_0.jpg)

![[NSP PHOTO]제1금융권 가계대출 증가세 주춤…제2금융권은 껑충](https://file.nspna.com/news/2024/11/11/photo_20241111142602_726117_0.jpg)

![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg)

![[NSP PHOTO]우정사업본부 우체국쇼핑, 플래티어 그루비 도입](https://file.nspna.com/news/2024/11/19/photo_20241119102559_727411_0.jpg)

![[NSP PHOTO]시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓](https://file.nspna.com/news/2024/11/18/photo_20241118161021_727322_0.jpg)

![[NSP PHOTO]넷마블 신작 세븐나이츠 리버스 첫 공개…내년 출시 목표](https://file.nspna.com/news/2024/11/16/photo_20241116181341_727183_0.jpg)

![[NSP PHOTO][업앤다운]게임주 하락…컴투스홀딩스↑·엠게임↓](https://file.nspna.com/news/2024/11/21/20241121164807_728018_0.jpg)

![[NSP PHOTO][업앤다운]건설주 상승…코오롱글로벌↑·두산에너빌리티↓](https://file.nspna.com/news/2024/11/21/20241121164315_728012_0.jpg)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO][금융업계기상도]NH농협은행·케이뱅크 비·카카오뱅크 맑음](https://file.nspna.com/news/2024/10/25/20241025151822_723681_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)

![[NSP PHOTO][타보니]르노 그랑 콜레오스 하이브리드, 가성비·연비 흠잡을 데 없는 SUV](https://file.nspna.com/news/2024/11/19/20241119163226_727533_0.jpg)

![[NSP PHOTO][타보니]K8 하이브리드, 기아의 새 시작 알리는 정통 세단](https://file.nspna.com/news/2024/11/11/20241111153530_726143_0.jpg)