![[NSP PHOTO][업앤다운]게임주 상승…컴투스홀딩스↑·팡스카이↓](https://file.nspna.com/news/2024/11/22/20241122172247_728271_0.jpg)

업앤다운

게임주 상승…컴투스홀딩스↑·팡스카이↓

(서울=NSP통신) 강수인 기자 = 해외여행객이 급증함에 따라 이들을 사로잡기 위해 금융사들이 외환카드, 해외여행 특화 카드에 힘을 주고 있다. 환전, 출금 등 각종 수수료를 무료화함에 따라 수익이 감소했지만 카드사들은 이를 ‘마케팅 비용’으로 치환하는 분위기다. 일각에서는 지나친 출혈경쟁은 결국 카드 단종으로 이어질 수 있다는 우려를 내놓는다.

◆토스뱅크가 쏘아올린 ‘평생 무료 환전’…4대금융 모두 동참

19일 금융권에 따르면 ‘평생 무료 환전’의 불씨가 된 토스뱅크를 시작으로 4대 금융지주(KB·신한·하나·우리)에서 모두 ‘무료 환전’ 서비스를 내놓고 해외여행에 특화된 체크카드를 선보였다.

일찍이 해외여행 특화카드 ‘트래블로그’를 출시한 하나금융그룹은 “트래블로그 서비스 가입자수가 500만명을 돌파했다”고 밝혔다.

지난 2월 신한금융그룹은 ‘쏠(SOL)트래블’ 체크카드를 선보였고 지난달 기준 73만 4973좌가 발급됐다. 이는 미국 달러(USD), 일본 엔(JPY), 유로(EUR) 등 30종 통화 환전 수수료가 무료다. 또 다시 환전할 때 수수료도 50%를 우대해주고 만약 미 달러와 유로를 카드와 연계된 신한은행 전용 외화계좌에 넣어두면 각각 연 2%, 1.5%를 이자로 받을 수 있다.

지난 4월 출시된 KB금융지주의 ‘트래블러스 체크카드’는 33종 통화 환전 시 상시 환율 우대 100%를 제공하고 전월 이용실적과 관계없이 해외 가맹점 결제 및 해외 ATM 인출수수료를 면제한다. KB금융지주는 KB계열사와 해외 주재원, 출장자에게 ‘트래블러스 체크카드’ 이용을 적극 권하고 있다.

지난 10일 우리금융그룹은 4대 금융지주 중 마지막으로 해외 현금자동입출금기(ATM) 출금 수수료 무료 혜택을 담은 ‘위비트래블 체크카드’를 선보였다. 이는 30개 주요 통화를 별도 환전수수료 없이 계좌에 담을 수 있다.

금융사들은 환전수수료 뿐 아니라 파격적인 혜택도 제공한다. 신한금융은 환전 후 계좌 보유 잔액 특별금리를 제공하고 편의점 할인혜택, 대중교통 할인혜택도 담았다. 우리금융도 위비트래블 외화예금에 예치된 미국달러와 유로에 대해 각각 연 2%, 1.5% 수준의 이자를 지급한다. 현찰수수료 50% 우대 혜택도 있다.

◆해외여행객 3개월만에 90만명 증가…해외 카드결제 분기 기준 사상 최대

이처럼 4대 금융지주의 은행, 카드사 CEO까지 직접 나서 해외여행 특화카드를 홍보하고 수수료 무료화와 특별금리 제공 등 공격적인 마케팅을 펼치는 이유는 해외여행 시장의 급성장 때문이다.

한국문화관광연구원에 따르면 2022년 1분기 495만 9386명이었던 해외여행객 수는 매 분기 80만명 가까이 증가했다. 올해 1분기에는 742만 4967명으로 전분기 대비 90만명 가까이 늘었다.

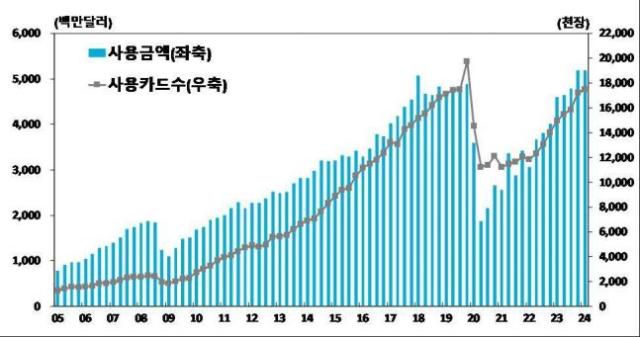

이에 따라 해외 카드결제 금액도 증가했다. 한국은행에 따르면 지난 1분기 거주자의 카드(신용·체크·직불) 해외 사용 금액은 51억 8000만달러(7조 1566억 8800만원)로 전년 동기 대비 12.6% 증가했다. 이는 1분기 기준으로 사상 최대치다.

◆카드사 “수익성 악화시 ‘단종 가능성’ 고려해야”

카드사들은 이러한 적극적인 외환시장 마케팅이 신규 진입 고객을 확보하기에 유리하다는 반응이다.

한 카드사 관계자는 “은행별로 해외여행 특화 카드가 출시됐기 때문에 해외여행객들에겐 선택지가 넓어지고 주거래은행에서 카드를 발급받을 수 있어 이용이 편리해졌다”며 “카드사 입장에서도 이 서비스를 통해 빠른 속도로 고객을 확대하고 있고 이렇게 확보된 고객들은 추후 다른 서비스로 연계할 수도 있다”고 말했다.

또 다른 카드사 관계자는 “외환서비스가 수익성이 높은 사업은 아니지만 고객 유입 효과는 뛰어나다”며 “아직은 줄어든 수수료 수익을 ‘마케팅 비용’으로 치환할 수 있는 수준”이라고 말했다.

한편에서는 지나친 출혈경쟁으로 인해 카드 단종 가능성도 거론된다. 실제로 혜택이 좋은 카드들이 수익이 나지 않아 잇따라 단종되기도 했다.

여신금융협회에 따르면 지난해 전업카드사 8곳에서 신용·체크카드 458종이 단종됐다. 특히 소비자들에게 인기가 많았던 현대카드의 제로에디션2, 우리카드의 DA@카드의정석, KB국민카드 탄탄대로 시리즈, 신한카드 더레이디 클래식 등이 줄줄이 단종되거나 리뉴얼된 바 있다.

이와 함께 올 1분기 4대 시중은해의 환전수수료수익은 380억 9000만원 수준으로 전분기 대비 약 45억 4000만원(10.6%) 감소했다.

한 시중은행 관계자는 “환전수수료 무료, 송금수수료 무료 등 고객의 입장에서 좋은 혜택을 제공하는 것은 긍정적인 측면이지만 시간이 갈수록 은행 해외여행 특화카드의 실적도 평균으로 수렴할 것”이라며 “이렇게 수익이 악화되고 출혈경쟁이 심각해지면 카드 단종 가능성도 고려해봐야 한다”고 말했다.

한 카드사 관계자는 “현재 금융사들이 내걸고 있는 해외여행 특화 카드의 혜택들이 다 비슷한 수준”이라며 “경쟁력을 확보하려면 여러 카드사의 외환 잔액을 한 곳으로 모을 수 있는 서비스를 제공해야 할 것”이라고 말했다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 및 AI학습 이용 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_4269.jpg "위메이드[N06][N06_wemade_4269]")

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhasolution_4261.jpg "한화그룹[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_4260.jpg "신한은행[N06]")

![[NSP PHOTO]대출 한파에 은행앱 사실상 개점휴업…카드론 급전 창구 역할 심각](https://file.nspna.com/news/2024/11/21/photo_20241121121742_727902_0.jpg)

![[NSP PHOTO]부당대출 조병규 우리은행장 피의자 전환…기소 여부 촉각](https://file.nspna.com/news/2024/11/19/photo_20241119151835_727503_0.jpg)

![[NSP PHOTO]은행 가계대출 1000조원 코앞…GDP대비 91.1%](https://file.nspna.com/news/2024/11/19/photo_20241119103149_727414_0.jpg)

![[NSP PHOTO]한남4구역 경쟁력…삼성물산 희소성, 현대건설 대단지 구축](https://file.nspna.com/news/2024/11/22/photo_20241122163616_728201_0.png)

![[NSP PHOTO]DL, 캐나다 비료공장 프로젝트 계약 기대…약 486억 규모](https://file.nspna.com/news/2024/11/21/photo_20241121104306_727858_0.jpg)

![[NSP PHOTO]은행 3분기 누적 이자이익 44조 4000억원](https://file.nspna.com/news/2024/11/19/photo_20241119100444_727408_0.jpg)

![[NSP PHOTO]김승모 한화 건설부문 대표 사업 기대 실적 위협 요소](https://file.nspna.com/news/2024/11/14/photo_20241114095428_726731_0.jpg)

![[NSP PHOTO]게임이용장애 질병 분류는 부당…K-GAMES, WHO-FIC 의견서 제출](https://file.nspna.com/news/2024/11/12/photo_20241112181617_726477_0.jpg)

![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg)

![[NSP PHOTO]우정사업본부 우체국쇼핑, 플래티어 그루비 도입](https://file.nspna.com/news/2024/11/19/photo_20241119102559_727411_0.jpg)

![[NSP PHOTO]시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓](https://file.nspna.com/news/2024/11/18/photo_20241118161021_727322_0.jpg)

![[NSP PHOTO]넷마블 신작 세븐나이츠 리버스 첫 공개…내년 출시 목표](https://file.nspna.com/news/2024/11/16/photo_20241116181341_727183_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…하나금융↑·제주은행↓](https://file.nspna.com/news/2024/11/22/20241122163843_728238_0.jpg)

![[NSP PHOTO][업앤다운]건설주 상승…두산에너빌리티↑·코오롱글로벌↓](https://file.nspna.com/news/2024/11/22/20241122165108_728228_0.png)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)

![[NSP PHOTO][타보니]르노 그랑 콜레오스 하이브리드, 가성비·연비 흠잡을 데 없는 SUV](https://file.nspna.com/news/2024/11/19/20241119163226_727533_0.jpg)

![[NSP PHOTO][타보니]K8 하이브리드, 기아의 새 시작 알리는 정통 세단](https://file.nspna.com/news/2024/11/11/20241111153530_726143_0.jpg)