![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]영풍제지 주가조작 사건 주범 공현철…위조한 유가증권으로 사기대여 피소](https://file.nspna.com/news/2024/10/08/20241008165538_720968_0.jpg)

‘영풍제지 주가조작’ 사건 주범 공현철…“위조한 유가증권으로 사기대여” 피소

G03-8236672469

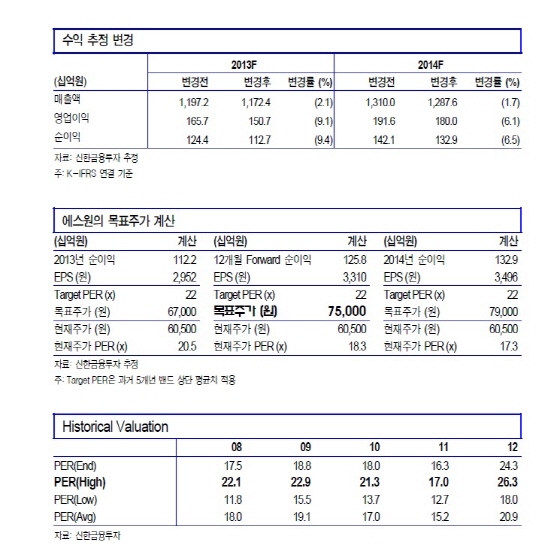

[서울=NSP통신] 이광용 기자 = 에스원(012750)의 1분기 매출액은 2778억원(+7.2% YoY), 영업이익은 314억원(-24.4% YoY)으로 예상된다.

기계 경비 매출은 1853억원(+5.6% YoY), 상품 매출은 404억원(+17.5% YoY)으로 전망된다. 영업이익은 컨센서스를 하회할 전망.

2012년 하반기 인력 채용 증가로 인건비 부담이 커졌고 상품 매출 원가율도 여전히 높은 수준을 유지하고 있기 때문이다.

G03-8236672469

원가율 상승과 인건비 증가, 그리고 외주비 부담으로 2012년 영업이익률은 12.3%(-4%p)로 크게 감소했다.

2013년에는 수익성 개선이 가능할 전망이다. 우선 전체 비용의 40%를 차지하는 인건비가 고정비 성격을 가지기 때문에 매출 성장에 따른 영업레버리지 효과가 기대된다.

무선 공사 비중이 증가하며 외주비 부담도 감소할 전망. 2013년 매출액은 1조 1724억원

(+6.9% YoY), 영업이익은 1507억원(+11.9% YoY)으로 예상된다.

공영규 신한금융투자 애널리스트는 “2분기 에스원은 실적 개선이 예상되고 가입자 성장도 다시 회복될 가능성이 높다”며 “이는 계절적으로 창업 성수기이고 가정용 상품인 세콤홈즈 업그레이드 버전의 출시도 계획돼 있기 때문이다”고 전망했다.

경제중심 뉴스통신사 NSP통신의 본 자료는 증권사 리서치센터/부동산·경제연구소(원) 등이 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다. 해당 정보는 투자 참고용일 뿐이며, 이를 근거로 행해진 주식 거래 등에 대해 책임을 지지 않습니다.

이광용 NSP통신 기자, ispyone@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO]건설주 상승…GS건설↑·삼성물산↓](https://file.nspna.com/news/2024/10/08/20241008165648_720965_0.jpg)

![[NSP PHOTO]미중 AI칩 확전에 삼성전자 불똥?…HBM 대체 불가, 수출처 이동할 뿐](https://file.nspna.com/news/2024/10/08/20241008164305_720958_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_4223.jpg "하나금융그룹[N06]")

![[NSPAD]한국귀금속판매중앙회](https://file.nspna.com/ad/N06_juri_4214.jpg "한국귀금속판매중앙회[N06]")

![[NSPAD]하이트진로](https://file.nspna.com/ad/N06_hitejilro_4212.png "하이트진로[N06][N06_hitejilro_4212]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4210.png "종근당[N06]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4209.png "기업은행[N06][N06_IBKBANK_4209]")

![[NSPAD]한양](https://file.nspna.com/ad/N06_hanyangbosung_4203.png "한양[N06][N06_hanyangbosung_4203]")

![[NSPAD]신세](https://file.nspna.com/ad/N06_emart_4202.jpg "신세[N06]")

![[NSPAD]동아오츠](https://file.nspna.com/ad/N06_dongaochuca_4201.jpg "동아오츠[N06]")

![[NSPAD]신한금융지주](https://file.nspna.com/ad/N06_SHIHANJIJU_4200.jpg "신한금융지주[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_4199.png "상상인저축은행[N06]")

![[NSPAD]포스코이엔씨](https://file.nspna.com/ad/N06_poscoec_4198.png "포스코이엔씨[N06]")

![[NSPAD]LG유플러](https://file.nspna.com/ad/N06_uplus_4195.png "LG유플러[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4192.jpg "우리은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_donga_4191.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_4190.jpg "롯데건설[N06]")

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSP PHOTO][금융업계기상도]우리은행 비·케이뱅크 맑음](https://file.nspna.com/news/2024/10/04/20241004153823_720485_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·토스뱅크 맑음](https://file.nspna.com/news/2024/09/06/20240906170406_717121_0.jpg)

![[NSP PHOTO]미중 AI칩 확전에 삼성전자 불똥?…HBM 대체 불가, 수출처 이동할 뿐](https://file.nspna.com/news/2024/10/08/photo_20241008164305_720958_0.jpg) 미중 AI칩 확전에 삼성전자 불똥?…“HBM 대체 불가, 수출처 이동할 뿐”

미중 AI칩 확전에 삼성전자 불똥?…“HBM 대체 불가, 수출처 이동할 뿐”![[NSP PHOTO]삼성전자, 3분기 영업익 9조원대…반도체 실적 감소 영향](https://file.nspna.com/news/2024/10/08/photo_20241008093910_720810_0.png) 삼성전자, 3분기 영업익 9조원대…반도체 실적 감소 영향

삼성전자, 3분기 영업익 9조원대…반도체 실적 감소 영향![[NSP PHOTO]언행일치 이재근 KB국민은행장, 연임 청신호](https://file.nspna.com/news/2024/10/07/photo_20241007152228_720691_0.jpg) ‘언행일치’ 이재근 KB국민은행장, 연임 ‘청신호’

‘언행일치’ 이재근 KB국민은행장, 연임 ‘청신호’![[NSP PHOTO]LG엔솔, 3분기 적자폭 개선…가동률↑·고정비↓](https://file.nspna.com/news/2024/10/08/photo_20241008140956_720886_0.jpg) LG엔솔, 3분기 적자폭 개선…가동률↑·고정비↓

LG엔솔, 3분기 적자폭 개선…가동률↑·고정비↓![[NSP PHOTO]LG전자, 3분기 영업익 20.9%↓…물류비·마케팅비↑](https://file.nspna.com/news/2024/10/08/photo_20241008134024_720876_0.png) LG전자, 3분기 영업익 20.9%↓…물류비·마케팅비↑

LG전자, 3분기 영업익 20.9%↓…물류비·마케팅비↑![[NSP PHOTO]사업체 805만 개 중 소상공인 비중 95.1% 지원 예산은 어디에](https://file.nspna.com/news/2024/10/08/photo_20241008111357_720831_0.jpg) 사업체 805만 개 중 소상공인 비중 ‘95.1%’ 지원 예산은 어디에

사업체 805만 개 중 소상공인 비중 ‘95.1%’ 지원 예산은 어디에![[NSP PHOTO]우리금융저축은행·우리금융캐피탈, 손 전 회장 14억 부당대출 확인](https://file.nspna.com/news/2024/10/07/photo_20241007181347_720762_0.jpg) 우리금융저축은행·우리금융캐피탈, 손 전 회장 14억 부당대출 확인

우리금융저축은행·우리금융캐피탈, 손 전 회장 14억 부당대출 확인![[NSP PHOTO]LG에너지솔루션, 중장기 비전 선포…에너지 순환 사업 전환](https://file.nspna.com/news/2024/10/07/photo_20241007112346_720605_0.jpg) LG에너지솔루션, 중장기 비전 선포…에너지 순환 사업 전환

LG에너지솔루션, 중장기 비전 선포…에너지 순환 사업 전환![[NSP PHOTO]넵튠, 냥스파 개발사 좀비메이트에 투자](https://file.nspna.com/news/2024/10/02/photo_20241002134019_720250_0.jpg) 넵튠, ‘냥스파’ 개발사 좀비메이트에 투자

넵튠, ‘냥스파’ 개발사 좀비메이트에 투자![[NSP PHOTO]은행권, 금융소외계층 및 소상공인 지원 은행 공동ATM 운영 실시](https://file.nspna.com/news/2024/09/30/photo_20240930173344_720094_0.jpg) 은행권, 금융소외계층 및 소상공인 지원 ‘은행 공동ATM’ 운영 실시

은행권, 금융소외계층 및 소상공인 지원 ‘은행 공동ATM’ 운영 실시![[NSP PHOTO]시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%](https://file.nspna.com/news/2024/09/26/photo_20240926175602_719651_0.jpg) 시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%

시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%![[NSP PHOTO]조이시티, 소셜 파티 게임 조이타운 글로벌 소프트론칭 진행](https://file.nspna.com/news/2024/09/25/photo_20240925172513_719419_0.jpg) 조이시티, 소셜 파티 게임 ‘조이타운’ 글로벌 소프트론칭 진행

조이시티, 소셜 파티 게임 ‘조이타운’ 글로벌 소프트론칭 진행

![[NSP PHOTO][타보니]KG모빌리티 액티언, 디자인·가성비 점수 높은 SUV](https://file.nspna.com/news/2024/10/07/20241007160105_720708_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 ESV, 아메리칸 럭셔리 최적의 조건 갖춘 대형 SUV](https://file.nspna.com/news/2024/09/30/20240930110118_719934_0.jpg)

![[NSP PHOTO][타보니]푸조 408 GT, 스포츠카 부럽지 않는 완성된 데일리카](https://file.nspna.com/news/2024/09/26/20240926150307_719551_0.jpg)