![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]영풍제지 주가조작 사건 주범 공현철…위조한 유가증권으로 사기대여 피소](https://file.nspna.com/news/2024/10/08/20241008165538_720968_0.jpg)

‘영풍제지 주가조작’ 사건 주범 공현철…“위조한 유가증권으로 사기대여” 피소

G03-8236672469

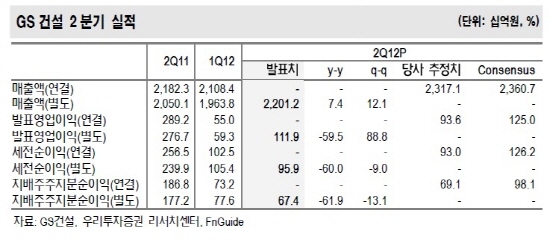

[서울=NSP통신] 김정태 기자 = GS건설(006360)의 2분기 매출은 지난해 동기대비 상승했으나 건축매출은 34% 감소했다.

GS건설의 2분기 매출액(IFRS 별도)은 2조2000억원을 기록해 전년동기대비 7.4%가 증가했다.

또, UAE RRE#2, 4TH NGL, IRP2 등 해외 매출이 증가해 상반기 플랜트 매출은 전년동기대비 31% 증가한 반면, 관계사 일부 프로젝트 완료로 상반기 건축 매출은 전년동기대비 34% 감소했다.

G03-8236672469

발표영업이익은 1119억원으로 당사 및 시장 예상치에서 크게 벗어나지 않은 것으로 보인다.

2분기에는 GS리테일 매각이익 206억원, 4대강 과징금 208억원 등이 발생했으며, 주택관련 대손충당금으로 314억원 인식했다.(하반기 약 300억원 가량 추가 인식 계획).

이왕산 우리투자증권 애널리스트는 “GS건설은 전년동기의 경우 서울고속도로 매각이익 2186억원이 포함됐었는데 이를 제외할 경우 영업이익 전년동기대비 증가한 것이다”고 말했다.

이어 그는 “세전순이익은 금융수익 132억원, 금융비용 292억원 인식했는데, 환관련 손실 72억원, 금융보증비용 61억원 등의 발생으로 금융비용이 금융수익을 초과했다”며 “이에 따라 세전순이익은 예상치 수준인 959억원을 달성했다”고 덧붙였다.

GS건설의 순차입금은 5300억원 수준으로, 이는 이집트 ERC 정유공장, 베트남 정유공장 등으로부터 선수금 유입이 예정돼 있는 3분기 이후 크게 축소될 전망이다.

PF지급보증은 1분기말 1조8000억원에서 2분기말 2조2000억원으로 증가(메세나폴리스 신규 PF 2750억원 등 발생)했다.

이왕산 애널리스트는 “GS건설의 이집트 ERC 정유공장 PJ(도급공사비 2.4조원)가 파이낸싱(financing)이 완료되며 착공에 들어갈 예정이다”며 “캐나다 오일샌드 PJ 또한 기존 LSTK, 3560억원 도급금액에서 실비정산, 5915억원 도급금액으로 변경되는 등 수주잔고의 불확실성 이 상당부분 제거됐다”고 분석했다.

(경제중심 뉴스통신사 NSP통신의) 본 자료는 증권사 리서치센터/부동산·경제연구소(원) 등이 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO]건설주 상승…GS건설↑·삼성물산↓](https://file.nspna.com/news/2024/10/08/20241008165648_720965_0.jpg)

![[NSP PHOTO]미중 AI칩 확전에 삼성전자 불똥?…HBM 대체 불가, 수출처 이동할 뿐](https://file.nspna.com/news/2024/10/08/20241008164305_720958_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_4223.jpg "하나금융그룹[N06]")

![[NSPAD]한국귀금속판매중앙회](https://file.nspna.com/ad/N06_juri_4214.jpg "한국귀금속판매중앙회[N06]")

![[NSPAD]하이트진로](https://file.nspna.com/ad/N06_hitejilro_4212.png "하이트진로[N06][N06_hitejilro_4212]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4210.png "종근당[N06]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4209.png "기업은행[N06][N06_IBKBANK_4209]")

![[NSPAD]한양](https://file.nspna.com/ad/N06_hanyangbosung_4203.png "한양[N06][N06_hanyangbosung_4203]")

![[NSPAD]신세](https://file.nspna.com/ad/N06_emart_4202.jpg "신세[N06]")

![[NSPAD]동아오츠](https://file.nspna.com/ad/N06_dongaochuca_4201.jpg "동아오츠[N06]")

![[NSPAD]신한금융지주](https://file.nspna.com/ad/N06_SHIHANJIJU_4200.jpg "신한금융지주[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_4199.png "상상인저축은행[N06]")

![[NSPAD]포스코이엔씨](https://file.nspna.com/ad/N06_poscoec_4198.png "포스코이엔씨[N06]")

![[NSPAD]LG유플러](https://file.nspna.com/ad/N06_uplus_4195.png "LG유플러[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4192.jpg "우리은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_donga_4191.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_4190.jpg "롯데건설[N06]")

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSP PHOTO][금융업계기상도]우리은행 비·케이뱅크 맑음](https://file.nspna.com/news/2024/10/04/20241004153823_720485_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·토스뱅크 맑음](https://file.nspna.com/news/2024/09/06/20240906170406_717121_0.jpg)

![[NSP PHOTO]미중 AI칩 확전에 삼성전자 불똥?…HBM 대체 불가, 수출처 이동할 뿐](https://file.nspna.com/news/2024/10/08/photo_20241008164305_720958_0.jpg) 미중 AI칩 확전에 삼성전자 불똥?…“HBM 대체 불가, 수출처 이동할 뿐”

미중 AI칩 확전에 삼성전자 불똥?…“HBM 대체 불가, 수출처 이동할 뿐”![[NSP PHOTO]삼성전자, 3분기 영업익 9조원대…반도체 실적 감소 영향](https://file.nspna.com/news/2024/10/08/photo_20241008093910_720810_0.png) 삼성전자, 3분기 영업익 9조원대…반도체 실적 감소 영향

삼성전자, 3분기 영업익 9조원대…반도체 실적 감소 영향![[NSP PHOTO]언행일치 이재근 KB국민은행장, 연임 청신호](https://file.nspna.com/news/2024/10/07/photo_20241007152228_720691_0.jpg) ‘언행일치’ 이재근 KB국민은행장, 연임 ‘청신호’

‘언행일치’ 이재근 KB국민은행장, 연임 ‘청신호’![[NSP PHOTO]LG엔솔, 3분기 적자폭 개선…가동률↑·고정비↓](https://file.nspna.com/news/2024/10/08/photo_20241008140956_720886_0.jpg) LG엔솔, 3분기 적자폭 개선…가동률↑·고정비↓

LG엔솔, 3분기 적자폭 개선…가동률↑·고정비↓![[NSP PHOTO]LG전자, 3분기 영업익 20.9%↓…물류비·마케팅비↑](https://file.nspna.com/news/2024/10/08/photo_20241008134024_720876_0.png) LG전자, 3분기 영업익 20.9%↓…물류비·마케팅비↑

LG전자, 3분기 영업익 20.9%↓…물류비·마케팅비↑![[NSP PHOTO]사업체 805만 개 중 소상공인 비중 95.1% 지원 예산은 어디에](https://file.nspna.com/news/2024/10/08/photo_20241008111357_720831_0.jpg) 사업체 805만 개 중 소상공인 비중 ‘95.1%’ 지원 예산은 어디에

사업체 805만 개 중 소상공인 비중 ‘95.1%’ 지원 예산은 어디에![[NSP PHOTO]우리금융저축은행·우리금융캐피탈, 손 전 회장 14억 부당대출 확인](https://file.nspna.com/news/2024/10/07/photo_20241007181347_720762_0.jpg) 우리금융저축은행·우리금융캐피탈, 손 전 회장 14억 부당대출 확인

우리금융저축은행·우리금융캐피탈, 손 전 회장 14억 부당대출 확인![[NSP PHOTO]LG에너지솔루션, 중장기 비전 선포…에너지 순환 사업 전환](https://file.nspna.com/news/2024/10/07/photo_20241007112346_720605_0.jpg) LG에너지솔루션, 중장기 비전 선포…에너지 순환 사업 전환

LG에너지솔루션, 중장기 비전 선포…에너지 순환 사업 전환![[NSP PHOTO]넵튠, 냥스파 개발사 좀비메이트에 투자](https://file.nspna.com/news/2024/10/02/photo_20241002134019_720250_0.jpg) 넵튠, ‘냥스파’ 개발사 좀비메이트에 투자

넵튠, ‘냥스파’ 개발사 좀비메이트에 투자![[NSP PHOTO]은행권, 금융소외계층 및 소상공인 지원 은행 공동ATM 운영 실시](https://file.nspna.com/news/2024/09/30/photo_20240930173344_720094_0.jpg) 은행권, 금융소외계층 및 소상공인 지원 ‘은행 공동ATM’ 운영 실시

은행권, 금융소외계층 및 소상공인 지원 ‘은행 공동ATM’ 운영 실시![[NSP PHOTO]시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%](https://file.nspna.com/news/2024/09/26/photo_20240926175602_719651_0.jpg) 시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%

시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%![[NSP PHOTO]조이시티, 소셜 파티 게임 조이타운 글로벌 소프트론칭 진행](https://file.nspna.com/news/2024/09/25/photo_20240925172513_719419_0.jpg) 조이시티, 소셜 파티 게임 ‘조이타운’ 글로벌 소프트론칭 진행

조이시티, 소셜 파티 게임 ‘조이타운’ 글로벌 소프트론칭 진행

![[NSP PHOTO][타보니]KG모빌리티 액티언, 디자인·가성비 점수 높은 SUV](https://file.nspna.com/news/2024/10/07/20241007160105_720708_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 ESV, 아메리칸 럭셔리 최적의 조건 갖춘 대형 SUV](https://file.nspna.com/news/2024/09/30/20240930110118_719934_0.jpg)

![[NSP PHOTO][타보니]푸조 408 GT, 스포츠카 부럽지 않는 완성된 데일리카](https://file.nspna.com/news/2024/09/26/20240926150307_719551_0.jpg)