![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/20241126142906_728659_0.jpg)

캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”

G03-8236672469

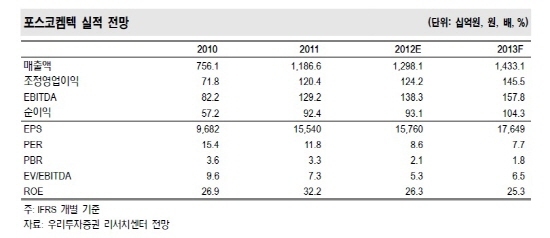

[서울=NSP통신] 김용환 기자 = 포스코켐텍(003670)은 2분기부터 실적 개선폭이 클 전망이다. 신규사업도 완성을 위한 단계적인 진행이 예상되고 있다.

우리투자증권은 포스코켐텍의 1분기 실적을 매출액 3266억원(+16.8% y-y), 영업이익 216억원(-7.4% y-y), 순이익 162억원(-12.3% y-y)으로 추정했다.

김영욱 우리투자증권 애널리스트는 “기존사업은 2분기부터 계절적 성수기로 접어들면서 전분기 대비 조강생산량뿐만 아니라 포스코(POSCO)의 고급강 생산의 점진적 증가에 따라 실적 개선폭은 조강생산량 증가폭 대비 상대적으로 클 것으로 보인다”며 “또한, 2분기 이후 음극재뿐만 아니라 침상·등방코크스 JV의 공식 출범 및 공장 착공까지 신규 사업 완성을 위한 단계적인 프로세스 진행이 예상된다”고 전망했다.

G03-8236672469

김영욱 애널리스트는 “4월 16일부터 20일까지 5일간 포스코켐텍 홍콩·싱가포르 NDR을 실시했다”며 “포스코켐텍의 비즈니스 모델에 대한 투자자들의 이해도는 과거대비 높아진 상황이다”고 말했다.

이어 그는 “신규사업 중 선봉에 나선 음극재는 중대형 EV용으로의 승인을 위해 안정성 테스트 진행 중이며, 하반기 양산체제 돌입 목표다”며 “침상·등방코크스 JV의 경우 중추설비 구축에서부터 기술 이전 및 최종제품에 대한 품질 관리까지 합작사를 통해 진행해 향후 상업생산에 따른 판매까지 잠재리스크 최소화할 계획이다”고 설명했다.

반면, 포스코의 영업상황이 약세를 보이면서 내화물, 생석회 등 포스코와의 밀접한 거래 관계가 포스코켐텍 주가의 발목을 붙잡는 요인으로 작용하고 있다.

내화물 및 생석회 부문의 포스코향 납품금액 규모는 2011년 기준 약 4780억원 수준이며, 판가인하 1%(48억원) 단행시 포스코 2011년 매출원가 59조8230억원의 0.01%가 채 되지 않기 때문에 투자자들은 포스코 입장에서의 판가인하는 무의미한 것이 아니냐는 의견.

하지만, 김영욱 애널리스트는 “포스코가 본업에서 수익성 개선에 어려움을 겪을 경우 꺼낼 카드는 ‘원가절감’이 될 수 있으며, 이에 따른 동사에 대한 판가인하 가능성 또한 배제할 수 없는 상황이다”며 “결국, 포스코컴텍에 내재돼 있는 ‘포스코 팩터(POSCO factor)’는 현재 포스코의 실적 약화에 따라 디스카운트 요인으로 작용하고 있고 기존사업의 수익 안정성 제고를 통해 극복해야 할 과제다”고 분석했다.

김용환 NSP통신 기자, newsdealer@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]카카오뱅크 밸류업, 카카오톡과 결합…주주환원율 최대 50% 목표](https://file.nspna.com/news/2024/11/26/20241126115829_728591_0.jpg)

![[NSP PHOTO][기업실적]삼성물산, 카타르 담수복합발전 사업 수주 기대 …공사규모 약 4조원·추가수주 전망](https://file.nspna.com/news/2024/11/26/20241126105032_728576_0.jpg)

G01-7888933544

들어보니

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

N06

![[NSPAD]한화](https://file.nspna.com/ad/N06_hanwhagroup_4322.jpg "한화[N06][N06_hanwhagroup_4322]")

![[NSPAD]에쓰오일](https://file.nspna.com/ad/N06_soil_4321.jpg "에쓰오일[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_4269.jpg "위메이드[N06][N06_wemade_4269]")

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO]카카오뱅크 밸류업, 카카오톡과 결합…주주환원율 최대 50% 목표](https://file.nspna.com/news/2024/11/26/photo_20241126115829_728591_0.jpg) 카카오뱅크 밸류업, “카카오톡과 결합…주주환원율 최대 50% 목표”

카카오뱅크 밸류업, “카카오톡과 결합…주주환원율 최대 50% 목표”![[NSP PHOTO]우리금융 정조준 금감원…금융권 보여주기 매몰](https://file.nspna.com/news/2024/11/25/photo_20241125144424_728399_0.jpg) 우리금융 정조준 금감원…금융권 “‘보여주기’ 매몰”

우리금융 정조준 금감원…금융권 “‘보여주기’ 매몰”![[NSP PHOTO]대출 한파에 은행앱 사실상 개점휴업…카드론 급전 창구 역할 심각](https://file.nspna.com/news/2024/11/21/photo_20241121121742_727902_0.jpg) 대출 한파에 은행앱 ‘사실상 개점휴업’…카드론 ‘급전 창구’ 역할 심각

대출 한파에 은행앱 ‘사실상 개점휴업’…카드론 ‘급전 창구’ 역할 심각![[NSP PHOTO]삼성물산, 카타르 담수복합발전 사업 수주 기대 …공사규모 약 4조원·추가수주 전망](https://file.nspna.com/news/2024/11/26/photo_20241126105032_728576_0.jpg) 삼성물산, 카타르 담수복합발전 사업 수주 ‘기대’ …공사규모 약 4조원·추가수주 전망

삼성물산, 카타르 담수복합발전 사업 수주 ‘기대’ …공사규모 약 4조원·추가수주 전망![[NSP PHOTO]강남 비-사이드 조우진 배우 모든 일터에는 드라마가 있다](https://file.nspna.com/news/2024/11/25/photo_20241125163939_728463_0.jpg) ‘강남 비-사이드’ 조우진 배우 “모든 일터에는 드라마가 있다”

‘강남 비-사이드’ 조우진 배우 “모든 일터에는 드라마가 있다”![[NSP PHOTO]한남4구역 경쟁력…삼성물산 희소성, 현대건설 대단지 구축](https://file.nspna.com/news/2024/11/22/photo_20241122163616_728201_0.png) 한남4구역 경쟁력…삼성물산 ‘희소성’, 현대건설 ‘대단지 구축’

한남4구역 경쟁력…삼성물산 ‘희소성’, 현대건설 ‘대단지 구축’![[NSP PHOTO]DL, 캐나다 비료공장 프로젝트 계약 기대…약 486억 규모](https://file.nspna.com/news/2024/11/21/photo_20241121104306_727858_0.jpg) DL, 캐나다 비료공장 프로젝트 계약 ‘기대’…약 486억 규모

DL, 캐나다 비료공장 프로젝트 계약 ‘기대’…약 486억 규모![[NSP PHOTO]은행 3분기 누적 이자이익 44조 4000억원](https://file.nspna.com/news/2024/11/19/photo_20241119100444_727408_0.jpg) 은행 3분기 누적 이자이익 ‘44조 4000억원’

은행 3분기 누적 이자이익 ‘44조 4000억원’![[NSP PHOTO]캠코, 국유부동산 대부·매각 481건…유찰시 저렴한 가격 나와](https://file.nspna.com/news/2024/11/26/photo_20241126142906_728659_0.jpg) 캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”

캠코, 국유부동산 대부·매각 481건…“유찰시 저렴한 가격 나와”![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg) 비상 걸린 ‘비상금대출’…20대, 중·저신용자 몰려 연체율↑

비상 걸린 ‘비상금대출’…20대, 중·저신용자 몰려 연체율↑![[NSP PHOTO]우정사업본부 우체국쇼핑, 플래티어 그루비 도입](https://file.nspna.com/news/2024/11/19/photo_20241119102559_727411_0.jpg) 우정사업본부 우체국쇼핑, 플래티어 ‘그루비’ 도입

우정사업본부 우체국쇼핑, 플래티어 ‘그루비’ 도입![[NSP PHOTO]시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓](https://file.nspna.com/news/2024/11/18/photo_20241118161021_727322_0.jpg) 시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓

시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD, 온·오프로드 자유로운 안전한 SUV](https://file.nspna.com/news/2024/11/25/20241125171334_728470_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)

![[NSP PHOTO][타보니]르노 그랑 콜레오스 하이브리드, 가성비·연비 흠잡을 데 없는 SUV](https://file.nspna.com/news/2024/11/19/20241119163226_727533_0.jpg)