![[NSP PHOTO][업앤다운]건설주 하락…두산에너빌리티↑·GS건설↓](https://file.nspna.com/news/2025/01/13/20250113162540_735824_0.jpg)

업앤다운

건설주 하락…두산에너빌리티↑·GS건설↓

[서울=NSP통신] 강은태 기자 = 유나이티드제약(033270)은 개량신약으로 중견제약사로 성장이 기대되고 있다.

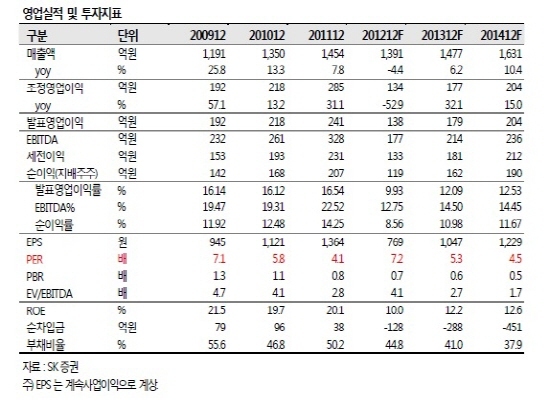

유나이티드제약의 1분기 매출액은 353억원으로 전년동기 수준, 영업이익은 소폭 감소한 62 억원 내외로 추정된다.

이는 3 월의 유통재고 정리로 매출이 둔화됐지만 영업이익은 특별한 비용증가요인이 없었기 때문이다. 2분기에는 정상적인 영업으로 4월 매출수량이 크게 증가하는 반면에 유통반품과 약가인하 영향으로 매출액이 12%,영업이익은 83%내외 감소할 전망이다.

하태기 SK증권 애널리스트는 “유나이티드제약은 하반기부터 반품영향이 없어지고 신제품 매출가세, 판관비율 하락 등으로 영업이익이 회복세로 전환될 것으로 보인다”며 “2012년매출액은 전년보다 4.4% 감소한 1391억원, 영업이익은 42.7% 감소한 138억원으로 추정된다”고 말했다.

이어 그는 “유나이티드제약은 2013년에는 신제품 증가 등으로 매출액이 6%대 이상의 성장세로 돌아서고 2014년에는 10% 이상 성장할 전망이다”고 밝혔다.

특히, 유나이티드제약은 약가인하국면을 잘 극복할 것으로 예상된다.

유나이티드제약은 혁신형 제약사로 선정되면서 브랜드 이미지가 제고될 전망이다. 개량신약과 제네릭의약품 출시가 증가하면서 약가인하 이후 실적회복이 가능할 것으로 예상된다.

또, 마케팅조직이 안정적으로 유지되고 있어 향후 매출회복을 견인할 것이라는 점. 결론적으로 작지만 강한 제약사로 평가되고 향후 중견 제약사로 성장할 수 있을 전망이다.

그외 단시간 내에 많은 신제품(제네릭의약품 중심) 출시능력을 가지고 있어 시장의 변화에 유기적으로 대응할 수 있다는 장점도 지녔다.

하태기 애널리스트는 “유나이티드제약은 전통적으로 일반적인 제네릭의약품 중심의 제약사이지만 최근개량신약개발에 집중하고 있다”며 “자체 개발한 서방성제제 기술을 이용해 개량신약개발을 확대하고 있으며 두 가지 의약품을 하나로 만드는 복합제 개량신약도 출시하고 있다”고 말했다.

유나이티드제약의 개량신약은 2010년에 출시한 서방성제제인 클란자 CR정(아세클로페낙 소염진통제)이며 지난해 매출액이 50 억원으로 고성장했다.

또, 두 번째 개량신약은 복합제로서 항혈전 복합제인 클라빅신 듀오캡슐을 올해 3월에 출시했다. 항혈전제 시장은 매우 크게 때문에 향후 대형품목으로 성장할 가능성이 높다.

세번째 개량신약은 올해 7~8월 출시가 예상되는 서방성 당뇨치료제 ‘실로스탄CR’이다. 오츠카의 프렌탈이 오리지널인데 국내 연매출액이 400억원 내외로 알려져 있다.

하태기 애널리스트는 “유나이티드제약은 2015 년까지 총 10 개의 개량신약개발을 목표로 하고 있다”며 “목표로 한 전체 개량신약은 서방형 7개, 복합제 2개, 가용화기술(알약을 녹여주사제로 만드는 것) 1개 등이다”고 밝혔다.

이어 그는 “현재 소화제 부문 서방형제품과 항혈전제에 대한 임상시험이 진행중이다”며 “이러한 개량신약개발로 약가를 유리하게 받을 수 있으며 이용의 편의성 등으로 중소형제약사군 내에서는 차별화 될 것이다”고 전망했다.

따라서 하태기 애널리스트는 “유나이티드제약은 약가인하로 업계 영업환경이급변하는 상황에서 경쟁력을 발휘해 약가인하국면을 성공적으로 극복하면서 고성장할 수 있을 것으로 보인다”고 분석했다.

한편, 유나이티드제약은 2020년에는 전체 매출액에서 개량신약 비중 50%를 목표로 하고 있다.

강은태 NSP통신 기자, keepwatch@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4368.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]동국제약](https://file.nspna.com/ad/N06_insadolplus_4375.jpg "동국제약[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4369.jpg "우리은행[N06]")

![[NSPAD]https://www.hec.co.kr/ko](https://file.nspna.com/ad/N06_hunengin_4364.jpg "https://www.hec.co.kr/ko[N06][N06_hunengin_4364]")

![[NSPAD]쿠팡](https://file.nspna.com/ad/N06_cupang_4363.png "쿠팡[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_4362.jpg "하나금융그룹[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_4360.jpg "신한은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_doasosio_4359.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_4358.png "LG유플러스[N06]")

![[NSP PHOTO]최상목 금융·외환 변동성 점차 완화…밸류업 등 가속화](https://file.nspna.com/news/2025/01/10/photo_20250110091312_735518_0.jpg)

![[NSP PHOTO]현대차그룹, 올해 24조3천억 원 국내 투자](https://file.nspna.com/news/2025/01/09/photo_20250109143814_735374_0.jpg)

![[NSP PHOTO]13일부터 중도상환수수료율 인하…은행 주담대 0.87%p↓](https://file.nspna.com/news/2025/01/09/photo_20250109132606_735349_0.jpg)

![[NSP PHOTO]신한은행, 주담대 가산금리 0.1%p 인하…만기 제한은 유지](https://file.nspna.com/news/2025/01/13/photo_20250113120149_735738_0.jpg)

![[NSP PHOTO]삼성전자, 갤럭시 간편보상 프로그램 실시 …신제품 구매 상관없이 상시 진행](https://file.nspna.com/news/2025/01/13/photo_20250113112917_735725_0.jpg)

![[NSP PHOTO]이제부터 하나은행만 쓴다…지드래곤 효과에 하나금융 브랜드 파워↑](https://file.nspna.com/news/2025/01/13/photo_20250113104304_735709_0.jpg)

![[NSP PHOTO]전국 아파트가격 하락...서울 아파트는 보합 유지](https://file.nspna.com/news/2025/01/09/photo_20250109132707_735344_0.png)

![[NSP PHOTO]LH, 올해 신축 매입임대 5만 가구 이상 매입 추진](https://file.nspna.com/news/2025/01/09/photo_20250109110252_735315_0.png)

![[NSP PHOTO]그라비티, 올해 새 도약 나서…IP확장 및 신시장 공략](https://file.nspna.com/news/2025/01/13/photo_20250113104655_735710_0.jpg)

![[NSP PHOTO]SK하이닉스, SKT·펭귄 솔루션스와 AI 데이터센터 사업 협력 나서](https://file.nspna.com/news/2025/01/10/photo_20250110132527_735594_0.jpg)

![[NSP PHOTO]LG CNS, AI 적용 전문가 역할…IPO 재원 통해 AI 기업 인수 적극 검토](https://file.nspna.com/news/2025/01/09/photo_20250109181216_735506_0.jpg)

![[NSP PHOTO]SKT K-AI 얼라이언스 IR Pitching Day 개최…AI 혁신 기술 글로벌에 선봬](https://file.nspna.com/news/2025/01/09/photo_20250109170155_735464_0.jpg)

![[NSP PHOTO][금융업계동향]은행권, 가산금리 인하행렬 이어가나…새마을금고 앱 먹통](https://file.nspna.com/news/2025/01/13/20250113155058_735812_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…BNK금융↑·카카오뱅크↓](https://file.nspna.com/news/2025/01/13/20250113154948_735808_0.jpg)

![[NSP PHOTO][들어보니]우리은행 지문인식 없어졌나요…은행 측 인증서 이름 비슷, 혼선 방지 차 축소](https://file.nspna.com/news/2025/01/09/20250109142935_735373_0.jpg)

![[NSP PHOTO][들어보니]케이뱅크, 상장철회…적기에 재추진](https://file.nspna.com/news/2025/01/08/20250108093903_735091_0.jpg)

![[NSP PHOTO][들어보니]아파트 개명 이유 집값 하락…부영·호반·LH 등 바꾸자 바꿔](https://file.nspna.com/news/2024/12/03/20241203091612_729766_0.png)

![[NSP PHOTO][건설업계기상도]삼성물산 맑음·신동아건설 비…건설사들 부채비율↑](https://file.nspna.com/news/2025/01/10/20250110173214_735668_0.jpg)

![[NSP PHOTO][금융업계기상도]IBK기업은행 비·토스뱅크 맑음](https://file.nspna.com/news/2025/01/10/20250110160453_735639_0.jpg)

![[NSP PHOTO][금융업계기상도]IBK기업은행 구름조금·카카오뱅크 맑음](https://file.nspna.com/news/2025/01/03/20250103212219_734633_0.jpg)

![[NSP PHOTO][타보니]토요타 캠리 하이브리드, 세단의 연비 끝판왕](https://file.nspna.com/news/2025/01/09/20250109173425_735488_0.jpg)

![[NSP PHOTO][타보니]제네시스 GV80 3.5 쿠페 블랙, 럭셔리 SUV 등극](https://file.nspna.com/news/2025/01/03/20250103160102_734570_0.jpg)

![[NSP PHOTO][타보니]르노 콜레오스 가솔린 모델, 국내 산타페·쏘렌토 위협하는 SUV](https://file.nspna.com/news/2024/12/31/20241231122522_734148_0.jpg)