![[NSP PHOTO][업앤다운]은행주 상승…카카오뱅크↑·JB금융↓](https://file.nspna.com/news/2024/11/25/20241125164938_728469_0.jpg)

업앤다운

은행주 상승…카카오뱅크↑·JB금융↓

[서울=NSP통신] 강은태 기자 = 대한통운() 이 CJ그룹에 편입대 이후 본격적인 고성장을 이룰 것으로 전망된다.

대한통운은 향후 물류사업의 해외 진출과 M&A을 추진하는 한편 선진 물류시스템 도입, 제3자 물류사업 활성화 등으로 글로벌 물류회사로 성장할 것으로 보인다.

우리투자증권에 따르면, 대한통운과 CJ GLS와의 물류 시너지 효과가 예상되며, 효율성 확보로 ‘제3자 물류’ 물량도 급증할 전망이다.

CJ그룹은 중장기 물류전문그룹으로 부각될 전망이다. CJ그룹은 2020년에 글로벌 톱5, 해외매출 비중 50% 이상, 해외네트워크 100개로 글로벌 물류업체로 자리매김할 계획이다.

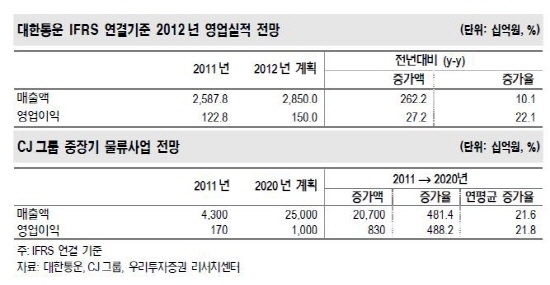

2011년 매출액 4조3000억원, 영업이익 1700억원에서 2020년 매출액 25조원, 영업이익 1조원 달성이 목표다.

이는 연평균 매출액 증가율 21.6%, 영업이익증가율 21.8%에 이르는 수준. 이러한 CJ그룹의 중장기 물류 비전은 특히 대한통운을 중심으로 전개될 전망이다.

이에 따라 2012년 연결기준 매출액은 2조 8500억원(+10.1% y-y), 영업이익률 5.3%가 전망된다.

2011년 연결기준 매출액은 2조5878억원(+5.0% y-y), 영업이익은 1228억원(-29.3% y-y) 달성했다.

송재학 우리투자증권 애널리스트는 “2011년 경기 부진과 M&A 과정 속에서 수익성은 전년대비 약화됐다”며 “그러나 2012년 매출액은 2조8500억원(+10.1% y-y), 영업이익은 1500억원(+22.1% y-y), 영업이익률은 5.3%에 이를 전망이다”고 말했다.

이어 그는 “CJ그룹과의 시너지 창출, 항만 등 핵심 인프라 강화로 매출액 성장 예상, M&A로 인한 PMI 비용을 극복한 원가개선, 요율인상 및 신규물량 확대로 영업실적 본격적인 증가세가 전망된다”고 예상했다.

대한통운은 글로벌 물류기업으로 성장하기 위해 적극적인 M&A를 추진할 것으로 보인다.

중국 및 동남아 물량 확보 및 네트워크 강화에 주력할 계획이다.

CJ그룹 물류부문은 2020년까지의 총 투자규모를 4조1000억원(M&A 1조8000억원+인프라투자 2조3000억원)으로 책정하고 있다.

2016년 기준 글로벌 인력을 현재의 3배(99명→278명), 기획/컨설팅 인력은 4배(41명→151명)로 늘릴 예정이다.

또한 대한통운 및 CJ GLS의 양사시스템을 통합해 IT 시스템도 고도화로 진행할 계획이다.

M&A 추진계획은 중국 소형 포워딩 업체를 중심으로 2012년에 2개(2013년 딜 클로징 목표), 2013년에 3개 등 2015년까지 총 10개의 중소형 포워딩 업체를 인수할 예정이다.

장기적으로는 글로벌 대형 물류업체 인수 등 메가딜(Mega Deal)도 추진할 전망이다.

2020년까지 M&A를 통해 인수한 업체들의 총 매출액 규모는 9조원으로 전체 25조원 중 36%에 이를 전망이다.

강은태 NSP통신 기자, keepwatch@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]에쓰오일](https://file.nspna.com/ad/N06_soil_4321.jpg "에쓰오일[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4306.jpg "농협은행[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_4299.jpg "KB국민카드[N06]")

![[NSPAD]토스](https://file.nspna.com/ad/N06_toss_4292.png "토스[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4291.gif "KB금융지주[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4289.png "종근당[N06][N06_jonggdang_4289]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_4287.jpg "스마일게이트[N06][N06_smilegate_4287]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4285.png "기업은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4283.jpg "하나금융[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4282.png "한진[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4280.jpg "국민은행[N06]")

![[NSPAD]영풍](https://file.nspna.com/ad/N06_ypung_4279.png "영풍[N06][N06_ypung_4279]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4278.jpg "HD현대[N06][N06_HDHKCHUSUN_4278]")

![[NSPAD]삼성SDI](https://file.nspna.com/ad/N06_samsungsdi_4277.png "삼성SDI[N06]")

![[NSPAD]CJ올리브영](https://file.nspna.com/ad/N06_CJGROUP_4276.png "CJ올리브영[N06][N06_CJGROUP_4276]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_4269.jpg "위메이드[N06][N06_wemade_4269]")

![[NSP PHOTO]우리금융 정조준 금감원…금융권 보여주기 매몰](https://file.nspna.com/news/2024/11/25/photo_20241125144424_728399_0.jpg)

![[NSP PHOTO]대출 한파에 은행앱 사실상 개점휴업…카드론 급전 창구 역할 심각](https://file.nspna.com/news/2024/11/21/photo_20241121121742_727902_0.jpg)

![[NSP PHOTO]부당대출 조병규 우리은행장 피의자 전환…기소 여부 촉각](https://file.nspna.com/news/2024/11/19/photo_20241119151835_727503_0.jpg)

![[NSP PHOTO]강남 비-사이드 조우진 배우 모든 일터에는 드라마가 있다](https://file.nspna.com/news/2024/11/25/photo_20241125163939_728463_0.jpg)

![[NSP PHOTO]한남4구역 경쟁력…삼성물산 희소성, 현대건설 대단지 구축](https://file.nspna.com/news/2024/11/22/photo_20241122163616_728201_0.png)

![[NSP PHOTO]DL, 캐나다 비료공장 프로젝트 계약 기대…약 486억 규모](https://file.nspna.com/news/2024/11/21/photo_20241121104306_727858_0.jpg)

![[NSP PHOTO]은행 3분기 누적 이자이익 44조 4000억원](https://file.nspna.com/news/2024/11/19/photo_20241119100444_727408_0.jpg)

![[NSP PHOTO]김승모 한화 건설부문 대표 사업 기대 실적 위협 요소](https://file.nspna.com/news/2024/11/14/photo_20241114095428_726731_0.jpg)

![[NSP PHOTO]비상 걸린 비상금대출…20대, 중·저신용자 몰려 연체율↑](https://file.nspna.com/news/2024/11/20/photo_20241120150609_727701_0.jpg)

![[NSP PHOTO]우정사업본부 우체국쇼핑, 플래티어 그루비 도입](https://file.nspna.com/news/2024/11/19/photo_20241119102559_727411_0.jpg)

![[NSP PHOTO]시프트업 3Q 영업이익 356억원 기록…전년比 120.4%↑·전분기比 21%↓](https://file.nspna.com/news/2024/11/18/photo_20241118161021_727322_0.jpg)

![[NSP PHOTO]넷마블 신작 세븐나이츠 리버스 첫 공개…내년 출시 목표](https://file.nspna.com/news/2024/11/16/photo_20241116181341_727183_0.jpg)

![[NSP PHOTO][업앤다운]건설주 상승…HDC현대산업개발↑·현대건설↓](https://file.nspna.com/news/2024/11/25/20241125155614_728435_0.jpg)

![[NSP PHOTO]우리금융 정조준 금감원…금융권 보여주기 매몰](https://file.nspna.com/news/2024/11/25/20241125144424_728399_0.jpg)

![[NSP PHOTO][들어보니]해외수주 1, 2위 다툰 삼성물산·현대건설 뒷걸음질..대내외적 원인](https://file.nspna.com/news/2024/11/05/20241105174215_725327_0.png)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][금융업계기상도]신한은행 맑음·NH농협은행 흐림](https://file.nspna.com/news/2024/11/22/20241122160608_728217_0.jpg)

![[NSP PHOTO][금융업계기상도]카카오뱅크 맑음·케이뱅크 구름조금](https://file.nspna.com/news/2024/11/15/20241115153449_727092_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비온뒤갬·케이뱅크 흐림](https://file.nspna.com/news/2024/11/08/20241108174637_725979_0.jpg)

![[NSP PHOTO][타보니]혼다 CR-V 하이브리드, 2.0L 직분사 앳킨슨 엔진·E-CVT 변속기 조화로 소음·진동 개선](https://file.nspna.com/news/2024/11/21/20241121160311_727980_0.jpg)

![[NSP PHOTO][타보니]르노 그랑 콜레오스 하이브리드, 가성비·연비 흠잡을 데 없는 SUV](https://file.nspna.com/news/2024/11/19/20241119163226_727533_0.jpg)

![[NSP PHOTO][타보니]K8 하이브리드, 기아의 새 시작 알리는 정통 세단](https://file.nspna.com/news/2024/11/11/20241111153530_726143_0.jpg)