![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]최태원 이혼소송 향방은…환수위 노소영, 비자금 되찾으려](https://file.nspna.com/news/2024/10/14/20241014150309_721637_0.jpg)

최태원 이혼소송 향방은…환수위 “노소영, 비자금 되찾으려”

G03-8236672469

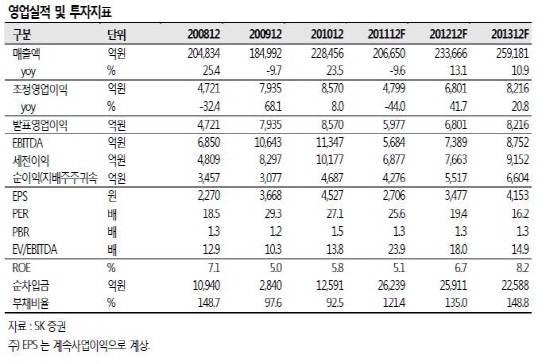

[서울=NSP통신] 김정태 기자 = 삼성물산(000830)의 상사와 건설부문의 실적이 예상보다 저조할 것이라는 전망이다.

SK증권은 16일, 삼성물산의 상사부문의 영업가치는 2011년 초 성장 기대가 높았으나 원자재 가격 하락, 재고평가 손실 증가, 개발사업 진행 지연 등에 따라 저조한 실적을 기록한 것으로 추정된다고 밝혔다.

또한, SK증권은 건설부문의 영업가치 역시 수주는 증가했지만 수주와 매출의 타임랙(시차, Time-lag), 판관비 증가 등에 따라 예상보다 실적이 저조했다고 전망했다.

G03-8236672469

반면, 삼성물산의 2012년 상사부문의 영업실적은 캐나다 온타리오 태양광, 풍력 관련 개발 차익과 패러렐 패트롤리엄 인수에 따른 이익 증가 250억원 수준, 재고평가 손실 감소, 2013년부터 마다가스카르 니켈 광산 관련 실적 증가 등에 따라 개선될 것으로 전망되고 있다.

건설부문의 경우 그룹공사 수주가 2조6000억원으로 증가, UAE 원전을 제외하면 해외수주는 1조5000억원에서 5조2000억원으로 증가, 주택 분양 물량은 1100세대에서 1만162세대로 확대돼 턴 어라운드(Turn-around) 가능할 것으로 보인다.

이에 박형렬 SK증권 애널리스트는 “건설부문은 2012년 UAE 원전을 포함해 신규수주의 매출 반영이 확대 되면서 판관비율 감소 효과가 나타날 것이다”고 전망했다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO]현대건설, 영국SMR 사업 진출 청신호…경쟁 입찰 최종 후보로 선정](https://file.nspna.com/news/2024/10/14/20241014131503_721613_0.jpg)

![[NSP PHOTO]조병규 우리은행장, 추락한 신뢰에 연임가능성↓](https://file.nspna.com/news/2024/10/14/20241014120242_721603_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSPAD]NH농협은행](https://file.nspna.com/ad/N06_nhbank_4230.jpg "NH농협은행[N06]")

![[NSPAD]휴온스](https://file.nspna.com/ad/N06_huons_4224.jpg "휴온스[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_4223.jpg "하나금융그룹[N06]")

![[NSPAD]한국귀금속판매중앙회](https://file.nspna.com/ad/N06_juri_4214.jpg "한국귀금속판매중앙회[N06]")

![[NSPAD]하이트진로](https://file.nspna.com/ad/N06_hitejilro_4212.png "하이트진로[N06][N06_hitejilro_4212]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4210.png "종근당[N06]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4209.png "기업은행[N06][N06_IBKBANK_4209]")

![[NSPAD]한양](https://file.nspna.com/ad/N06_hanyangbosung_4203.png "한양[N06][N06_hanyangbosung_4203]")

![[NSPAD]신세](https://file.nspna.com/ad/N06_emart_4202.jpg "신세[N06]")

![[NSPAD]동아오츠](https://file.nspna.com/ad/N06_dongaochuca_4201.jpg "동아오츠[N06]")

![[NSPAD]신한금융지주](https://file.nspna.com/ad/N06_SHIHANJIJU_4200.jpg "신한금융지주[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_4199.png "상상인저축은행[N06]")

![[NSPAD]포스코이엔씨](https://file.nspna.com/ad/N06_poscoec_4198.png "포스코이엔씨[N06]")

![[NSPAD]LG유플러](https://file.nspna.com/ad/N06_uplus_4195.png "LG유플러[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4192.jpg "우리은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_donga_4191.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_4190.jpg "롯데건설[N06]")

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSP PHOTO][금융업계기상도]우리은행·NH농협은행 비, 토스뱅크 맑음](https://file.nspna.com/news/2024/10/11/20241011163259_721449_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 비·케이뱅크 맑음](https://file.nspna.com/news/2024/10/04/20241004153823_720485_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO]조병규 우리은행장, 추락한 신뢰에 연임가능성↓](https://file.nspna.com/news/2024/10/14/photo_20241014120242_721603_0.jpg) 조병규 우리은행장, 추락한 신뢰에 연임가능성↓

조병규 우리은행장, 추락한 신뢰에 연임가능성↓![[NSP PHOTO]정의선 회장 취임 4년…현대차그룹 글로벌 톱티어 도약](https://file.nspna.com/news/2024/10/14/photo_20241014094041_721558_0.jpg) 정의선 회장 취임 4년…현대차그룹 글로벌 톱티어 도약

정의선 회장 취임 4년…현대차그룹 글로벌 톱티어 도약![[NSP PHOTO]SK하이닉스, 올해 AI 반도체 르네상스 원년…최태원, 오일머니로 메모리 왕좌 정조준](https://file.nspna.com/news/2024/10/10/photo_20241010152558_721183_0.jpg) SK하이닉스, 올해 AI 반도체 르네상스 원년…최태원, 오일머니로 메모리 왕좌 정조준

SK하이닉스, 올해 AI 반도체 르네상스 원년…최태원, 오일머니로 메모리 왕좌 정조준![[NSP PHOTO]최태원 이혼소송 향방은…환수위 노소영, 비자금 되찾으려](https://file.nspna.com/news/2024/10/14/photo_20241014150309_721637_0.jpg) 최태원 이혼소송 향방은…환수위 “노소영, 비자금 되찾으려”

최태원 이혼소송 향방은…환수위 “노소영, 비자금 되찾으려”![[NSP PHOTO]한은, 금통위원 통화 정책회의 1회 발언 당 520~1470만 원 지급](https://file.nspna.com/news/2024/10/14/photo_20241014133337_721617_0.jpg) 한은, 금통위원 통화 정책회의 1회 발언 당 ‘520~1470만 원’ 지급

한은, 금통위원 통화 정책회의 1회 발언 당 ‘520~1470만 원’ 지급![[NSP PHOTO]카카오뱅크, 신한은행 손잡고 달러박스 ATM 출금 확대](https://file.nspna.com/news/2024/10/14/photo_20241014091443_721549_0.jpg) 카카오뱅크, 신한은행 손잡고 ‘달러박스’ ATM 출금 확대

카카오뱅크, 신한은행 손잡고 ‘달러박스’ ATM 출금 확대![[NSP PHOTO]포스코퓨처엠, 포항 NCA양극재 전용공장 제품 초도출하로 본격 가동](https://file.nspna.com/news/2024/10/13/photo_20241013153551_721536_0.jpg) 포스코퓨처엠, 포항 NCA양극재 전용공장 제품 ‘초도출하’로 본격 가동

포스코퓨처엠, 포항 NCA양극재 전용공장 제품 ‘초도출하’로 본격 가동![[NSP PHOTO]공작기계사업 매각한 현대위아, 사업구조 재편 속도…중장기 기업가치 제고](https://file.nspna.com/news/2024/10/11/photo_20241011174653_721477_0.jpg) 공작기계사업 매각한 현대위아, 사업구조 재편 속도…“중장기 기업가치 제고”

공작기계사업 매각한 현대위아, 사업구조 재편 속도…“중장기 기업가치 제고”- 서울반도체(046890)UPC, 서울반도체 LED 특허침해 제품들 8개국서 판매 금지 및 회수 판결

![[NSP PHOTO]현대건설, 영국SMR 사업 진출 청신호…경쟁 입찰 최종 후보로 선정](https://file.nspna.com/news/2024/10/14/photo_20241014131503_721613_0.jpg) 현대건설, 영국SMR 사업 진출 청신호…경쟁 입찰 최종 후보로 선정

현대건설, 영국SMR 사업 진출 청신호…경쟁 입찰 최종 후보로 선정![[NSP PHOTO]서울바이오시스, 3Q 매출 1843억원 기록…전년比 45%↑](https://file.nspna.com/news/2024/10/11/photo_20241011194325_721513_0.jpg) 서울바이오시스, 3Q 매출 1843억원 기록…전년比 45%↑

서울바이오시스, 3Q 매출 1843억원 기록…전년比 45%↑![[NSP PHOTO]서울반도체, 2년만에 분기 매출 3000억 회복](https://file.nspna.com/news/2024/10/11/photo_20241011160931_721423_0.jpg) 서울반도체, 2년만에 분기 매출 3000억 회복

서울반도체, 2년만에 분기 매출 3000억 회복

![[NSP PHOTO][타보니]혼다 어코드 하이브리드, 놀라운 연비 갖춘 정통 중형 세단](https://file.nspna.com/news/2024/10/11/20241011104121_721330_0.jpg)

![[NSP PHOTO][타보니]KG모빌리티 액티언, 디자인·가성비 점수 높은 SUV](https://file.nspna.com/news/2024/10/07/20241007160105_720708_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 ESV, 아메리칸 럭셔리 최적의 조건 갖춘 대형 SUV](https://file.nspna.com/news/2024/09/30/20240930110118_719934_0.jpg)