![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]삼성전자 노조 첫 총파업…생산차질 목표 이룰까](https://file.nspna.com/news/2024/07/08/20240708170501_707156_0.jpg)

삼성전자 노조 첫 총파업…‘생산차질’ 목표 이룰까

G03-8236672469

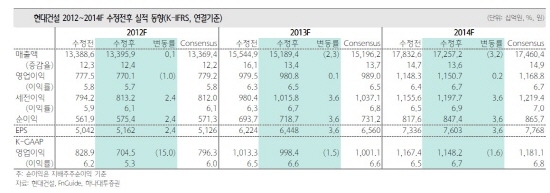

[서울=NSP통신] 김진부 기자 = K-IFRS 연결기준, 2012년 현대건설(000720) 분기별 영업이익률은 1분기 5.7%, 2분기 5.2%에 이어 3~4분기 각각 6.5%, 5.6%로 전망된다.

이찬근 하나대투증권 애널리스트는 “현대건설의 이익률 저점을 2분기가 될 것이다”며 “물론, 최악의 센티멘탈(Sentimental) 악화 국면은 탈피한 것으로 보이나 아직도 시장참여자들은 현대건설의 해외 및 주택부문 충당금 관련 지나친 우려를 나타내고 있다”고 말했다.

2012년 상반기 누계 기준, 현대건설은 매출차감 및 원가반영 등 1472억원의 일회성손실을 반영했다.

G03-8236672469

현대엔지니어링 UAE 윤활유 PJ 매출차감까지 고려시 총 1582억원의 손실을 반영했다.

현대건설은 2분기중 쿠웨이트 KOC 파이프라인 PJ(14억달러)에서 700억원(전년 4분기 400억원) 반영으로 동 공사 손실을 마무리했다.

2013년 클린화된 손익구도를 목표로 한 현대건설은 3~4분기에도 손실을 최대한 반영할 것으로 보인다.

이찬근 애널리스트는 “하반기중 완공예정인 6개 주택 현장에서 최대 반영하는 매출차감 및 충당금을 500억원으로 추정하고 있다”며 “또한, UAE 보르쥬(Borouge) 석유화학 PJ(10억달러)의 공정율이 65%를 경과하는 4분기중 최대 1000억원 수준의 매출차감 및 원가내 충당금을 계상할 것으로 추산하고 있다”고 전망했다.

현대건설은 2013년 해운대 AID 재건축 일부 손실을 고려하더라도 2012년 5.7%의 영업이익률은 2013년 6.5%로 상향될 전망이다.

이는 2012년 대비 1.9%포인트 및 1.1%포인트 하향되는 해외 및 주택부문 원가율 하락에 기인한다. 또한, 2011년 3월 현대차그룹 인수 이후 비교적 양질의 해외수주를 확보하고 있다.

수의계약 형식인 베네수엘라 정유 PJ(엔지니어링 포함 19.5억달러) 신규수주 및 2010년 수주한 쿠웨이트 Bubiyan 항만(11억3000만달러) 등 높은 마진율의 공사가 2013년부터 집중적으로 해외수입에 계상된다.

2012년 연간 101억달러 해외수주 목표내 현 단계 53억달러를 확보하고 있다. 유력 상황인 쿠웨이트 코즈웨이(Causeway) 교량(20억달러), 이라크 주바이르 유전(Zubair GOSP, 10억달러) 포함시 사실상 83억달러를 확보하고 있다.

다양한 인프라에서 강점을 보유하고 있어 필리핀 수빅(Subic) 발전(5억6000만달러), 싱가포르 인프라, 베트남 Vung Ang 발전(11억달러) 등에서 수주낭보가 기대된다.

주요 종속기업인 현대엔지니어링(지분율 72.6%), 미드코(지분율 95.0%)의 양호한 실적 창출에 따라 2012~2013년 양사에서 각각 2904억원, 3336억원의 영업이익이 예견된다.

(경제중심 뉴스통신사 NSP통신의) 본 자료는 증권사 리서치센터/부동산·경제연구소(원) 등이 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다.

김진부 NSP통신 기자, kgb747@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO][업앤다운]제약주 하락…엔솔바이오사이언스↑·녹십자웰빙↓](https://file.nspna.com/news/2024/07/08/20240708165436_707152_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…넥슨게임즈↑·밸로프 52주최저가](https://file.nspna.com/news/2024/07/08/20240708163607_707146_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSPAD]KB금융그룹](https://file.nspna.com/ad/N06_kbjiju_4091.gif "KB금융그룹[N06]")

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4089.png "한진[N06]")

![[NSPAD]한국저작권보호원](https://file.nspna.com/ad/N06_kina_4088.jpg "한국저작권보호원[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_4081.png "우리카드[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4078.jpg "우리은행[N06]")

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhagroup_4072.jpg "한화그룹[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_4071.png "LG유플러스[N06]")

![[NSPAD]SK에코플랜트](https://file.nspna.com/ad/N06_skecoplant_4068.jpg "SK에코플랜트[N06]")

![[NSPAD]동아제](https://file.nspna.com/ad/N06_donga_4067.jpg "동아제[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_4066.jpg "신한은행[N06]")

![[NSPAD]GS건설](https://file.nspna.com/ad/N06_GSCON_4065.jpg "GS건설[N06][N06_GSCON_4065]")

![[NSPAD]저축은행중앙회](https://file.nspna.com/ad/N06_fsb_4063.jpg "저축은행중앙회[N06]")

![[NSPAD]휴온스](https://file.nspna.com/ad/N06_huons_4059.jpg "휴온스[N06]")

![[NSP PHOTO][금융업계기상도]하나은행 맑음·토스뱅크 구름조금](https://file.nspna.com/news/2024/05/24/20240524161603_700094_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·카카오뱅크 구름조금](https://file.nspna.com/news/2024/05/17/20240517154820_698956_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2024/05/10/20240510162020_697918_0.jpg)

![[NSP PHOTO]우리은행 횡령 이후 준법감시인 교체…사후약방문 지적](https://file.nspna.com/news/2024/07/08/photo_20240708143259_707110_0.jpg) 우리은행 횡령 이후 준법감시인 교체…‘사후약방문’ 지적

우리은행 횡령 이후 준법감시인 교체…‘사후약방문’ 지적![[NSP PHOTO]카드사, 실적 악화에 혜택 축소…트래블카드로 수익성 개선될까?](https://file.nspna.com/news/2024/07/05/photo_20240705134246_706843_0.jpg) 카드사, 실적 악화에 혜택 축소…‘트래블카드’로 수익성 개선될까?

카드사, 실적 악화에 혜택 축소…‘트래블카드’로 수익성 개선될까?![[NSP PHOTO]삼성SDI, ESS 시장 NCA로 승부수…LG엔솔·SK온 승부처는](https://file.nspna.com/news/2024/07/05/photo_20240705141039_706861_0.jpg) 삼성SDI, ESS 시장 NCA로 승부수…LG엔솔·SK온 승부처는

삼성SDI, ESS 시장 NCA로 승부수…LG엔솔·SK온 승부처는![[NSP PHOTO]삼성전자 노조 첫 총파업…생산차질 목표 이룰까](https://file.nspna.com/news/2024/07/08/photo_20240708170501_707156_0.jpg) 삼성전자 노조 첫 총파업…‘생산차질’ 목표 이룰까

삼성전자 노조 첫 총파업…‘생산차질’ 목표 이룰까![[NSP PHOTO]정상혁 신한은행장, 믿고 거래하는 은행 만들 것](https://file.nspna.com/news/2024/07/08/photo_20240708143751_707113_0.jpg) 정상혁 신한은행장, “믿고 거래하는 은행 만들 것”

정상혁 신한은행장, “믿고 거래하는 은행 만들 것”![[NSP PHOTO]LG엔솔, 2분기 영업익 1953억…전년비 57.6%↓](https://file.nspna.com/news/2024/07/08/photo_20240708112112_707047_0.jpg) LG엔솔, 2분기 영업익 1953억…전년비 57.6%↓

LG엔솔, 2분기 영업익 1953억…전년비 57.6%↓![[NSP PHOTO]우리은행, 라이징 리더스 300 3기 42사 최종 선정](https://file.nspna.com/news/2024/07/08/photo_20240708103204_707037_0.jpg) 우리은행, ‘라이징 리더스 300’ 3기 42사 최종 선정

우리은행, ‘라이징 리더스 300’ 3기 42사 최종 선정![[NSP PHOTO]대기업 4곳 중 3곳 하반기 투자 규모 유지…내년 세계경제 회복 대비](https://file.nspna.com/news/2024/07/08/photo_20240708091409_707023_0.jpg) 대기업 4곳 중 3곳 하반기 투자 규모 유지…내년 세계경제 회복 대비

대기업 4곳 중 3곳 하반기 투자 규모 유지…내년 세계경제 회복 대비![[NSP PHOTO]카카오게임즈, 글로벌 신작 속속 공개…하반기 라인업 기대감↑](https://file.nspna.com/news/2024/07/08/photo_20240708160342_707134_0.jpg) 카카오게임즈, 글로벌 신작 속속 공개…하반기 라인업 기대감↑

카카오게임즈, 글로벌 신작 속속 공개…하반기 라인업 기대감↑![[NSP PHOTO]한진, 2분기 영업이익 356억 원…전년 동기比 0.3%↓](https://file.nspna.com/news/2024/07/08/photo_20240708111304_707042_0.jpg) 한진, 2분기 영업이익 356억 원…전년 동기比 0.3%↓

한진, 2분기 영업이익 356억 원…전년 동기比 0.3%↓![[NSP PHOTO]CJ올리브영, 도심형 물류 거점 영남권까지 확대](https://file.nspna.com/news/2024/07/08/photo_20240708084409_707020_0.jpg) CJ올리브영, 도심형 물류 거점 영남권까지 확대

CJ올리브영, 도심형 물류 거점 영남권까지 확대![[NSP PHOTO]썸에이지, 흑자전환 나선다…자체 개발 신작 3종 동시 공개](https://file.nspna.com/news/2024/07/04/photo_20240704140434_706616_0.jpg) 썸에이지, 흑자전환 나선다…자체 개발 신작 3종 동시 공개

썸에이지, 흑자전환 나선다…자체 개발 신작 3종 동시 공개

![[NSP PHOTO][타보니]지프 랭글러 사하라 파워탑, 연비 좋은 도심의 데일리카](https://file.nspna.com/news/2024/06/30/20240701091205_705822_0.jpg)

![[NSP PHOTO][타보니]토요타 알파드 하이브리드, 의전·장거리 가족 여행의 미니밴 강자](https://file.nspna.com/news/2024/06/30/20240630100457_705816_0.jpg)

![[NSP PHOTO][타보니]현대차 스타리아 하이브리드, 연비·정숙함·승차감 굿](https://file.nspna.com/news/2024/06/25/20240625134629_704947_0.jpg)