![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]효성 차남 조현문, 상속재산 전액 환원 형제 화해 원해](https://file.nspna.com/news/2024/07/05/20240705173730_706959_0.jpg)

효성 차남 조현문, 상속재산 전액 환원 “형제 화해 원해”

G03-8236672469

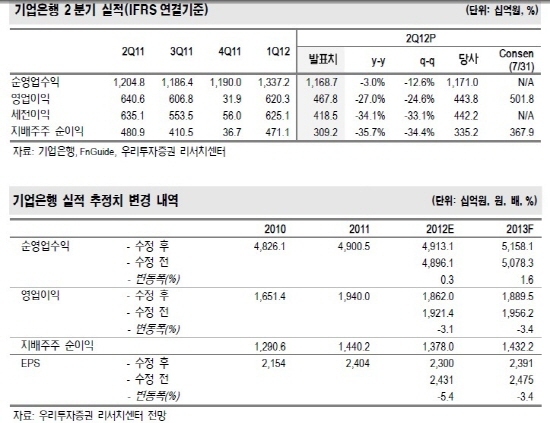

[서울=NSP통신] 김진부 기자 = 기업은행(024110)의 2분기 순익은 3092억원으로 컨센서스 3679억원(당사 추정치 3352억원)을 16% 하회했다. 주된 이유는 큰 폭의 마진 하락(-19bp q-q)과 영업외손실 세전 493억원으로 보인다.

2분기 원화대출금은 전분기와 동일한 1.1%(q-q)로 성장했고 연간 5% 내외의 성장이 예상된다. 2분기 원화예수금은 전분기대비 4.5%(q-q)가 성장했고 연간 10% 이상의 성장이 전망된다.

순이자마진(NIM)은 전분기대비 19bp 하락한 2.18%. 대출금리 인하 정책에 따른 영향으로 분기 8~10bp 마진 하락 추세 진행 중이나 창구조달 중금채 비중 축소 및 영업점장 금리 감면권 적격성 심사 강화 등을 통해 4분기부터는 마진하락 압력이 다소 환화될 것으로 예상된다.

G03-8236672469

2분기 판관비는 전분기대비 23.8%, 전년동기대비 17.4% 증가했다. 올해 연간 판관비는 전년대비 15% 증가 전망돼 비용효율성의 장점 다소 퇴색할 전망이다.

대손비용(발표치 1,990억원)은 부실채권 매각 관련 충당금환입 479억원을 감안하면 2470억원 수준으로 하향 안정화. 분기 경상적 충당금 수준은 2700억~3000억원 내외가 될 것으로 보인다.

상매각전 요주의이하 및 고정이하여신비율은 각각 3.64%(-19bp q-q) 및 1.91%(+4bp q-q)로 자산건전성은 안정이다. 실질연체율은 소폭 악화됐다.

최진석 우리투자증권 애널리스트는 “기업은행 대손비용의 추가 개선은 제한적이나 마진하락과 대출 저성장 기조가 지속되고 있다는 점이 부담이다”며 “바젤3 유동성(LCR)규제 대비 자금조달 구조의 점진적 변화도 마진 압박 요인인데 대출금리 인하정책으로 당분간 마진 압박은 지속될 것으로 보인다”고 분석했다.

(경제중심 뉴스통신사 NSP통신의) 본 자료는 증권사 리서치센터/부동산·경제연구소(원) 등이 발표한 자료로 전문 연구원들의 소중한 리포트를 근거로 작성됐습니다.

김진부 NSP통신 기자, kgb747@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSP PHOTO][업앤다운]제약주 상승…에이프로젠바이오로직스↑·에스씨엠생명과학↓](https://file.nspna.com/news/2024/07/05/20240705173109_706955_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…팡스카이↑·밸로프↓](https://file.nspna.com/news/2024/07/05/20240705171447_706943_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSPAD]한진](https://file.nspna.com/ad/N06_hanjin_4089.png "한진[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_4081.png "우리카드[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4078.jpg "우리은행[N06]")

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhagroup_4072.jpg "한화그룹[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_4071.png "LG유플러스[N06]")

![[NSPAD]SK에코플랜트](https://file.nspna.com/ad/N06_skecoplant_4068.jpg "SK에코플랜트[N06]")

![[NSPAD]동아제](https://file.nspna.com/ad/N06_donga_4067.jpg "동아제[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_4066.jpg "신한은행[N06]")

![[NSPAD]GS건설](https://file.nspna.com/ad/N06_GSCON_4065.jpg "GS건설[N06][N06_GSCON_4065]")

![[NSPAD]저축은행중앙회](https://file.nspna.com/ad/N06_fsb_4063.jpg "저축은행중앙회[N06]")

![[NSPAD]휴온스](https://file.nspna.com/ad/N06_huons_4059.jpg "휴온스[N06]")

![[NSP PHOTO][금융업계기상도]하나은행 맑음·토스뱅크 구름조금](https://file.nspna.com/news/2024/05/24/20240524161603_700094_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·카카오뱅크 구름조금](https://file.nspna.com/news/2024/05/17/20240517154820_698956_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2024/05/10/20240510162020_697918_0.jpg)

![[NSP PHOTO]삼성SDI, ESS 시장 NCA로 승부수…LG엔솔·SK온 승부처는](https://file.nspna.com/news/2024/07/05/photo_20240705141039_706861_0.jpg) 삼성SDI, ESS 시장 NCA로 승부수…LG엔솔·SK온 승부처는

삼성SDI, ESS 시장 NCA로 승부수…LG엔솔·SK온 승부처는![[NSP PHOTO]②최태원·구광모 오너家 분쟁 속…SK·LG 흔들리는 경영권](https://file.nspna.com/news/2024/07/04/photo_20240704233313_706791_0.jpg) ②최태원·구광모 오너家 분쟁 속…SK·LG 흔들리는 경영권

②최태원·구광모 오너家 분쟁 속…SK·LG 흔들리는 경영권![[NSP PHOTO]①이재용·정의선, 소유구조 취약…삼성·현대차, 거대자금 확보가 관건](https://file.nspna.com/news/2024/07/04/photo_20240704104911_706558_0.jpg) ①이재용·정의선, 소유구조 취약…삼성·현대차, 거대자금 확보가 ‘관건’

①이재용·정의선, 소유구조 취약…삼성·현대차, 거대자금 확보가 ‘관건’![[NSP PHOTO]효성 차남 조현문, 상속재산 전액 환원 형제 화해 원해](https://file.nspna.com/news/2024/07/05/photo_20240705173730_706959_0.jpg) 효성 차남 조현문, 상속재산 전액 환원 “형제 화해 원해”

효성 차남 조현문, 상속재산 전액 환원 “형제 화해 원해”![[NSP PHOTO]LG전자, 역대 2분기 1조 첫 경신…가전·전장 등 실적 견인](https://file.nspna.com/news/2024/07/05/photo_20240705145135_706879_0.jpg) LG전자, 역대 2분기 1조 첫 경신…가전·전장 등 실적 견인

LG전자, 역대 2분기 1조 첫 경신…가전·전장 등 실적 견인![[NSP PHOTO]김병환 금융위원장 내정자 부채 의존 과도…금투세 폐지 필요](https://file.nspna.com/news/2024/07/05/photo_20240705101657_706802_0.jpg) 김병환 금융위원장 내정자 “부채 의존 과도…금투세 폐지 필요”

김병환 금융위원장 내정자 “부채 의존 과도…금투세 폐지 필요”![[NSP PHOTO]메리츠금융, 순이익 50% 이상 주주환원 기업가치 제고 청사진 첫 공개](https://file.nspna.com/news/2024/07/05/photo_20240705095507_706801_0.jpg) 메리츠금융, 순이익 50% 이상 주주환원 기업가치 제고 청사진 첫 공개

메리츠금융, 순이익 50% 이상 주주환원 기업가치 제고 청사진 첫 공개![[NSP PHOTO]삼성전자, 2분기 영업익 10조 껑충…2년 만에 분기 최대 실적](https://file.nspna.com/news/2024/07/05/photo_20240705092656_706797_0.jpg) 삼성전자, 2분기 영업익 10조 ‘껑충’…2년 만에 분기 최대 실적

삼성전자, 2분기 영업익 10조 ‘껑충’…2년 만에 분기 최대 실적![[NSP PHOTO]썸에이지, 흑자전환 나선다…자체 개발 신작 3종 동시 공개](https://file.nspna.com/news/2024/07/04/photo_20240704140434_706616_0.jpg) 썸에이지, 흑자전환 나선다…자체 개발 신작 3종 동시 공개

썸에이지, 흑자전환 나선다…자체 개발 신작 3종 동시 공개![[NSP PHOTO]KG모빌리티·포니 AI·포니링크, 자율주행 기술협력 MOU 체결](https://file.nspna.com/news/2024/07/04/photo_20240704102116_706553_0.jpg) KG모빌리티·포니 AI·포니링크, 자율주행 기술협력 MOU 체결

KG모빌리티·포니 AI·포니링크, 자율주행 기술협력 MOU 체결![[NSP PHOTO]대구 소재 셀피글로벌, 경영정상화 위한 소액주주들 반란 주목](https://file.nspna.com/news/2024/07/03/photo_20240703142344_706418_0.jpg) 대구 소재 '셀피글로벌', 경영정상화 위한 소액주주들 '반란' 주목

대구 소재 '셀피글로벌', 경영정상화 위한 소액주주들 '반란' 주목![[NSP PHOTO]롯데건설, 2429억 원 규모 천호 우성아파트 재건축정비사업 수주](https://file.nspna.com/news/2024/06/30/photo_20240630102517_705817_0.jpg) 롯데건설, 2429억 원 규모 천호 우성아파트 재건축정비사업 수주

롯데건설, 2429억 원 규모 천호 우성아파트 재건축정비사업 수주

![[NSP PHOTO][타보니]지프 랭글러 사하라 파워탑, 연비 좋은 도심의 데일리카](https://file.nspna.com/news/2024/06/30/20240701091205_705822_0.jpg)

![[NSP PHOTO][타보니]토요타 알파드 하이브리드, 의전·장거리 가족 여행의 미니밴 강자](https://file.nspna.com/news/2024/06/30/20240630100457_705816_0.jpg)

![[NSP PHOTO][타보니]현대차 스타리아 하이브리드, 연비·정숙함·승차감 굿](https://file.nspna.com/news/2024/06/25/20240625134629_704947_0.jpg)