![[NSP PHOTO]한화그룹, 조기 임원인사 단행…전문성·리더십 발탁](https://file.nspna.com/news/2024/09/27/20240927162718_719817_0.jpg)

한화그룹, 조기 임원인사 단행…전문성·리더십 발탁

G03-8236672469

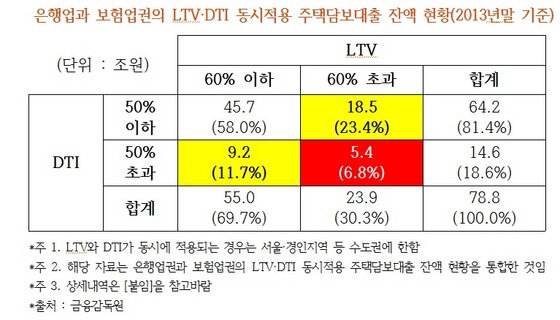

(서울=NSP통신 강은태 기자) = 담보인정비율 LTV와 총부채상환비율 DTI를 동시 적용할 경우 주택담보대출 78조 8000억 원의 42%인 33조 1000억 원이 부실한 위험 대출로 나타났다.

홍종학 새정치연합 국회의원은 금감원으로부터 제출받은 ‘LTV·DTI 동시적용 주택담보대출 잔액 현황’을 분석한 결과 “담보인정비율(LTV)이 60%를 초과하거나 총부채상환비율(DTI)이 50%를 초과하는 위험한 대출이 33조 1000억 원(42%)에 달하는 것으로 나타났다”고 밝혔다.

2013년말 기준, LTV·DTI가 동시에 적용되는 수도권 지역에서 LTV 60%를 초과한 대출 잔액은 총 23조 9000억 원으로 이는 규제가 적용되는 대출의 30.3% 수준인데, 집값이 떨어질 경우 깡통주택으로 전락할 가능성이 상당히 높은 대출로 볼 수 있다.

G03-8236672469

또 총부채상환비율(DTI)이 50%를 넘는 대출만 14조 6000억 원으로 DTI가 50%를 초과한다는 것은 소득의 절반 이상을 빚 갚는 데에 할애해야 한다는 의미로 이러한 상황이 계속되면 집이 있어도 가난한 ‘하우스푸어’로 전락하기 쉽다.

특히, LTV 60%, DTI 50%를 동시에 초과해 위험이 중첩되어 있는 대출도 5조 4000억 원으로 홍 의원은 “규제 동시적용 대출의 절반이 위험한 대출인데, 이러한 상황에서 LTV·DTI 규제를 현행보다 완화한다면 금융권 부실에 따른 경제위기가 닥쳐올 수 있다”고 경고했다.

◆LTV는 금융위기 방지 위한 최소한의 안전장치 ‘현재 위험수위’

LTV는 주택을 담보로 설정할 때 적용하는 대출 한도로, 주택 가격의 일정비율 이하로 대출을 제한함으로써 주택시장 상황이 급변해도 금융기관이 부실화하지 않도록 하는 안전장치다.

특히 주택 가격에 비해 대출이 과도할 경우 주택시장이 투기성을 띠면서 과열될 우려가 높고 이로 인해 주택시장의 불안정이 심해질 뿐만 아니라, 만약 주택 가격이 하락할 경우 금융위기로 이어지게 되며 2008년 미국 발 글로벌 금융위기가 대표적인 사례다.

통상 LTV가 60%를 넘어가면 주택담보대출이 위험한 상태인 것으로 간주하며 대출 담보인 주택을 경매나 공매에 내놓으면 감정가격의 70% 정도에 낙찰되는 것을 고려한 것으로 홍 의원의 분석에 따르면, 이처럼 LTV 60%를 초과하는 위험대출 규모가 규제 적용 대출의 30% 수준인 23조 9000억 원에 달하고 있다.

은행권 대출만을 보더라도 LTV 위험대출이 19조 1000억 원이고, 2012년 말에 비해 3조 6000억 원(23.2%)나 증가해 가장 안정적인 금융기관으로 평가받는 은행권에서조차 LTV 위험대출이 빠른 속도로 증가하고 있다.

◆DTI 규제완화는 하우스푸어 양산 정책, 서민경제 붕괴 경고

홍 의원은 “DTI 비율이 높을 경우 이자율 상승 등 경기변동에 민감할 수밖에 없다”며 “이자율이 조금이라도 상승할 경우 중산층과 서민들이 하우스 푸어로 전락해 서민경제 붕괴로 이어질 수밖에 없다”고 경고했다.

DTI는 대출자의 소득에서 원리금 상환액이 차지하는 비율을 말한다.

소득 이상으로 과도한 대출이 이뤄질 경우 대출자는 원리금 상환을 감당하지 못할 수 있고 DTI를 섣불리 완화할 경우, 소득의 대부분을 빚 갚는 데에 사용하는 하우스 푸어를 양산하게 된다.

또 금리가 조금이라도 오를 경우 원리금과 함께 이자부담이 증가함으로써 소비여력이 급격히 하락해 경제위기로 이어지고 특히 2013년말 기준으로 소득의 50% 이상을 빚을 갚는데 사용해야 하는 DTI 50% 초과 대출 잔액이 14조 6000억 원으로 LTV와 DTI가 동시에 적용되는 지역의 주택담보대출 잔액 78조 8000억 원의 18.6%에 달하며 이 가운데 은행에서 대출해 준 것만 12조 5000억 원으로, 2012년말(11조원) 대비 13.6% 증가했다.

◆원금 상환 못하고 변동금리 적용 대출 절반 이상, 이자율 급상승시 속수무책

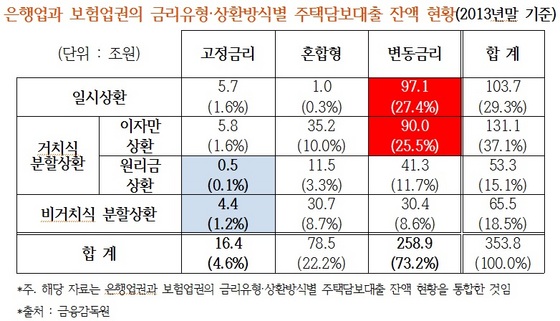

은행과 보험업권의 전체 주택담보대출 잔액을 금리유형별로 살펴본 결과, 258조 9000억 원에 달하는 대출이 변동금리를 적용받은 것으로 나타났다.

전체 잔액 353조 8000억 원의 73.2%를 차지하는 규모로 변동금리를 적용받는 주택담보대출은 경제상황의 변화로 이자율이 상승할 경우 그 규모가 순식간에 불어날 수 있고 주택담보대출 대부분이 변동금리를 적용받는 현 상황이 그대로 지속되면 가계부채가 부실화할 위험성이 상당히 크다.

원금을 일시에 갚아야 하는 주택담보대출 잔액은 234조 8000억 원으로, 전체 주택담보대출의 66.4%를 차지하고 있다.

상환방식별로 보면, 일시에 상환하는 유형의 대출은 103조 7000억 원, 이자만 정기적으로 상환하고 만기시 원금을 일시에 상환하는 유형의 대출은 131조 1000억 원으로 이 두 유형의 대출은 원금을 전혀 상환하지 못하기 때문에 이자 부담이 비교적 크고, 만기 도래시 가계에 큰 타격을 줄 수 있어 위험성이 크다.

변동금리를 적용받고 원금을 일시에 상환하는 대출은 187조 1000억 원(52.9%)이고 고정금리에 원금을 정기적으로 갚는 안정적인 대출은 전체의 1.4%에 불과했다.

홍 의원은 “변동금리를 적용하는 대출, 이자만 갚다가 만기시 일시 상환하는 대출은 1920년대 미국 대공황을 심화시킨 주요 원인이다”고 지적하며 “우리도 이러한 악성 대출구조를 시급히 개선하지 않으면 가계부채가 한국경제의 시한폭탄이 될 수 있다”고 경고했다.

한편, 홍종학 의원은 “최경환 경제부총리 후보자가 LTV·DTI 규제 완화를 시사 하는 것은 부동산 투기를 조장해 경기를 부양하겠다는 위험한 발상이며, 중산층과 서민의 주거복지는 안중에도 없는 발언이다”고 비판했다.

이어 “가계부채 해결을 위해서는 LTV·DTI 규제를 유지해야 하고, 파산법 등 가계부채로 신음하는 서민들을 위한 직접적 대책이 강화되어야 한다”고 강조했다.

또 홍 의원은 “현재의 주택담보대출 구조는 원금 상환 못하고 금리 상승에 취약한 대출이 대부분을 차지하고 있어 부실화할 위험이 상당히 크다”며 “장기대출, 원리금 분할 상환, 고정금리로의 대출구조 전환을 지속적으로 유도해야 한다”고 덧붙였다.

keepwatch@nspna.com, 강은태 기자(NSP통신)

<저작권자ⓒ 한국의 경제뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4125.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO][미리보는 국감⑦]또 갑질의혹 CJ올리브영, 이선정 대표 올해도 국감 피할까…시장지배력 관건](https://file.nspna.com/news/2024/09/27/20240927150941_719788_0.jpg)

![[NSP PHOTO]삼성전자, 갤럭시 S24 FE 공개…프리미엄 갤럭시 AI 경험](https://file.nspna.com/news/2024/09/27/20240927091717_719694_0.jpg)

G01-7888933544

들어보니

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

N06

![[NSPAD]한양](https://file.nspna.com/ad/N06_hanyangbosung_4203.png "한양[N06][N06_hanyangbosung_4203]")

![[NSPAD]신세](https://file.nspna.com/ad/N06_emart_4202.jpg "신세[N06]")

![[NSPAD]동아오츠](https://file.nspna.com/ad/N06_dongaochuca_4201.jpg "동아오츠[N06]")

![[NSPAD]신한금융지주](https://file.nspna.com/ad/N06_SHIHANJIJU_4200.jpg "신한금융지주[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_4199.png "상상인저축은행[N06]")

![[NSPAD]포스코이엔씨](https://file.nspna.com/ad/N06_poscoec_4198.png "포스코이엔씨[N06]")

![[NSPAD]LG유플러](https://file.nspna.com/ad/N06_uplus_4195.png "LG유플러[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4192.jpg "우리은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_donga_4191.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_4190.jpg "롯데건설[N06]")

![[NSPAD]삼성물산](https://file.nspna.com/ad/N06_samcon_4188.png "삼성물산[N06]")

![[NSPAD]농협](https://file.nspna.com/ad/N06_nhbank_4173.jpg "농협[N06]")

![[NSPAD]국민은](https://file.nspna.com/ad/N06_kbstar_4162.jpg "국민은[N06]")

![[NSPAD]KB금융지](https://file.nspna.com/ad/N06_kbjiju_4161.gif "KB금융지[N06]")

![[NSP PHOTO][금융업계기상도]하나은행 맑음·케이뱅크 흐림](https://file.nspna.com/news/2024/09/20/20240920160423_718744_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·토스뱅크 맑음](https://file.nspna.com/news/2024/09/06/20240906170406_717121_0.jpg)

![[NSP PHOTO][금융업계기상도]우리은행 흐림·IBK기업은행 맑음](https://file.nspna.com/news/2024/08/30/20240830161146_715822_0.jpg)

![[NSP PHOTO]또 갑질의혹 CJ올리브영, 이선정 대표 올해도 국감 피할까…시장지배력 관건](https://file.nspna.com/news/2024/09/27/photo_20240927150941_719788_0.jpg) ‘또 갑질의혹’ CJ올리브영, 이선정 대표 올해도 국감 피할까…시장지배력 관건

‘또 갑질의혹’ CJ올리브영, 이선정 대표 올해도 국감 피할까…시장지배력 관건![[NSP PHOTO]삼성전자, 갤럭시 S24 FE 공개…프리미엄 갤럭시 AI 경험](https://file.nspna.com/news/2024/09/27/photo_20240927091717_719694_0.jpg) 삼성전자, 갤럭시 S24 FE 공개…프리미엄 갤럭시 AI 경험

삼성전자, 갤럭시 S24 FE 공개…프리미엄 갤럭시 AI 경험쿠팡 김범석 의장, 공정위 국감 사실상 확정…홍용준 CLS 대표도 소환](https://file.nspna.com/news/2024/09/24/photo_20240924210700_719218_0.jpg) (단독)쿠팡 김범석 의장, 공정위 국감 사실상 확정…홍용준 CLS 대표도 소환

(단독)쿠팡 김범석 의장, 공정위 국감 사실상 확정…홍용준 CLS 대표도 소환![[NSP PHOTO]복기왕 의원, 올해 전기차 리콜 이미 42만 대 초과…2020년 比 2배↑](https://file.nspna.com/news/2024/09/27/photo_20240927173750_719828_0.jpg) 복기왕 의원, 올해 전기차 리콜 이미 42만 대 ‘초과’…2020년 比 2배↑

복기왕 의원, 올해 전기차 리콜 이미 42만 대 ‘초과’…2020년 比 2배↑![[NSP PHOTO]LG디스플레이, 中 대형 LCD 공장 2조 매각…OLED 재편 일환](https://file.nspna.com/news/2024/09/26/photo_20240926181225_719653_0.jpg) LG디스플레이, 中 대형 LCD 공장 2조 매각…OLED 재편 일환

LG디스플레이, 中 대형 LCD 공장 2조 매각…OLED 재편 일환![[NSP PHOTO]효성중공업, ESS 1조 시대 연다…밀양에 국내 최대용량 설치](https://file.nspna.com/news/2024/09/26/photo_20240926173103_719638_0.jpg) 효성중공업, ESS 1조 시대 연다…밀양에 국내 최대용량 설치

효성중공업, ESS 1조 시대 연다…밀양에 국내 최대용량 설치![[NSP PHOTO]구광모, 사장단에…기존 방식 넘어 도전적 목표로 LG 미래 만들어야](https://file.nspna.com/news/2024/09/26/photo_20240926113404_719490_0.jpg) 구광모, 사장단에…“기존 방식 넘어 도전적 목표로 LG 미래 만들어야”

구광모, 사장단에…“기존 방식 넘어 도전적 목표로 LG 미래 만들어야”![[NSP PHOTO]최태원 울산포럼서 AI 산업 인프라로 구축해야](https://file.nspna.com/news/2024/09/26/photo_20240926083453_719465_0.jpg) 최태원 울산포럼서 “AI 산업 인프라로 구축해야”

최태원 울산포럼서 “AI 산업 인프라로 구축해야”![[NSP PHOTO]시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%](https://file.nspna.com/news/2024/09/26/photo_20240926175602_719651_0.jpg) 시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%

시공 능력 20위권 15개 건설사, 하자 판정 비율 30.34%![[NSP PHOTO]조이시티, 소셜 파티 게임 조이타운 글로벌 소프트론칭 진행](https://file.nspna.com/news/2024/09/25/photo_20240925172513_719419_0.jpg) 조이시티, 소셜 파티 게임 ‘조이타운’ 글로벌 소프트론칭 진행

조이시티, 소셜 파티 게임 ‘조이타운’ 글로벌 소프트론칭 진행![[NSP PHOTO]넥슨, 자사 통합 런처 서비스 넥슨플러그 日 서비스 실시](https://file.nspna.com/news/2024/09/25/photo_20240925170938_719406_0.jpg) 넥슨, 자사 통합 런처 서비스 ‘넥슨플러그’ 日 서비스 실시

넥슨, 자사 통합 런처 서비스 ‘넥슨플러그’ 日 서비스 실시![[NSP PHOTO]매시브게이밍, LT 게임과 슬롯 소프트웨어 공급 계약 체결](https://file.nspna.com/news/2024/09/24/photo_20240924133810_719066_0.jpg) 매시브게이밍, LT 게임과 슬롯 소프트웨어 공급 계약 체결

매시브게이밍, LT 게임과 슬롯 소프트웨어 공급 계약 체결

![[NSP PHOTO][타보니]푸조 408 GT, 스포츠카 부럽지 않는 완성된 데일리카](https://file.nspna.com/news/2024/09/26/20240926150307_719551_0.jpg)

![[NSP PHOTO][타보니]기아 스포티지 1.6 가솔린 터보 하이브리드,연비 깡패 인증](https://file.nspna.com/news/2024/09/23/20240923152649_718932_0.jpg)

![[NSP PHOTO][타보니]지프 그랜드 체로키 4xe, 파워풀한 성능·뛰어난 편의·안전 역량 갖춰](https://file.nspna.com/news/2024/09/03/20240903170816_716367_0.jpg)